Thuyết hành vi doanh nghiệp

Hành vi của các nhà quản lý trong doanh nghiệp

1. Tư tưởng quản lý và tối đa hoá lợi nhuận

Nhiều học giả trên thế giới phê phán mục tiêu tối đa hoá lợi nhuận (profit maximization) của doanh nghiệp. Họ cho rằng doanh nghiệp coi tối đa hoá lợi nhuận là toàn bộ mục tiêu của mình mà không tính đến các yếu tố điều kiện cạnh tranh của doanh nghiệp. Tối đa hoá lợi nhuận cho phép doanh nghiệp dự đoán chính xác hành vi của mình trong môi trường cạnh tranh lành mạnh, nhưng kém hiệu quả khi doanh nghiệp đối mặt với điều kiện cạnh tranh yếu.

Trong doanh nghiệp, khi lợi ích sở hữu đóng vai trò chủ đạo, mục tiêu tối đa hoá lợi nhuận sẽ phù hợp hơn so với mục tiêu cạnh tranh. Tuy nhiên, khi thiếu vắng điều kiện về đặc quyền sở hữu trong các tập đoàn lớn, mục tiêu này không còn phù hợp. Đứng trên góc độ lợi ích cá nhân (managerial rationality), nhà quản lý sẽ điều hành doanh nghiệp theo sở thích của họ, sự kiểm soát hiệu quả của họ đảm bảo rằng mục tiêu này sẽ được thực hiện. Mặc dù tình trạng cạnh tranh mạnh mẽ cản trở việc quản lý các hoạt động của doanh nghiệp hướng tới các mục tiêu cá nhân, nhưng nếu không có cạnh tranh, các nhà quản lý có thể theo đuổi các mục tiêu của mình. Trường hợp doanh nghiệp chỉ có mục tiêu duy nhất là tối đa hoá lợi nhuận, điều này không tuân theo những nguyên tắc thông thường, tuy nhiên có thể coi đây là trường hợp đặc biệt.

2. Mô hình tạo động lực

2.1. Khái niệm khả năng linh hoạt trong thuyết hành vi doanh nghiệp

Theo quan điểm của trường phái kinh tế học cổ điển, cạnh tranh trong kinh doanh thúc ép các doanh nghiệp phải nâng cao hiệu quả sản xuất, tối thiểu hoá các chi phí để hạ giá thành. Cạnh tranh bằng giá cả và hiệu quả đang là những biến số quan trọng và để làm được điều này các nhà kinh doanh không cách nào khác là liên tục cắt giảm các chi phí được gọi là “không cần thiết”. Tuy nhiên, Cyert và March (1963) không hoàn toàn đồng ý với quan điểm trên và đề xuất khái niệm “khả năng linh hoạt – slack”, một dạng chi phí vượt trội, của doanh nghiệp.

Khái niệm về khả năng linh hoạt (slack) được bàn đến đầu tiên bởi Barnard (1938), được chú trọng hơn trong nghiên cứu của March và Simon (1958) và được khái quát hoá trong Lý thuyết về hành vi doanh nghiệp của Cyert và March (1963). Theo đó, doanh nghiệp được xem là một “sinh vật” luôn tìm kiếm sự tồn tại là mục đích tối cao và khả năng linh hoạt (slack) cần đảm bảo sự tồn tại lâu dài. Bourgeois (1981) đã tập hợp các nghiên cứu về khả năng linh hoạt (slack) của doanh nghiệp và đưa ra quan điểm tương đối đầy đủ. Theo đó, ông cho rằng khả năng linh hoạt (slack) nằm ở tập hợp các nguồn lực hiện tại và tiềm năng cho phép doanh nghiệp đáp ứng dễ dàng với các áp lực bên trong để điều chỉnh và thích nghi nhanh chóng với những thay đổi của môi trường bên ngoài, đồng thời xúc tiến các giải pháp điều chỉnh chiến lược cho phù hợp với những điều kiện mới của môi trường. Khả năng linh hoạt (slack) tồn tại dưới dạng các yếu tố đầu vào vượt trội như nhân sự, các khả năng sản xuất chưa khai thác, dự trữ tài chính dư thừa, đầu tư dàn trải… Khả năng linh hoạt (slack) cũng bao gồm các cơ hội chưa được khai thác có khả năng thúc đẩy sản xuất, đổi mới quy trình công nghệ và thu hút khách hàng.

Theo lý thuyết hành vi doanh nghiệp, khả năng linh hoạt (slack) của doanh nghiệp có bốn chức năng cơ bản, cụ thể: (1) Khả năng linh hoạt (slack) tăng cường các mối liên minh để duy trì tổ chức chặt chẽ thông qua trả lương cho các thành viên cao hơn mức cần thiết, (2) Khả năng linh hoạt (slack) là nguồn động lực để giải quyết các mâu thuẫn; một tổ chức có slack thoả đáng sẽ luôn có các giải pháp cho mọi vấn đề, (3) Khả năng linh hoạt (slack) là một bộ “giảm sóc” bảo vệ hệ thống kỹ thuật của tổ chức khỏi các “chấn động” của môi trường, và (4) Khả năng linh hoạt (slack) là một cơ chế xúc tiến các hành vi chiến lược cho phép tổ chức thử nghiệm các chiến lược mới. Khả năng linh hoạt rất hữu ích đối với hoạt động quản trị chính sách chiến lược trong môi trường kinh doanh siêu cạnh tranh hiện tại và tương lai. Tuy nhiên, quản lý các chi phí phát sinh do khả năng linh hoạt (slack) và đo lường tính hữu dụng của nó là một vấn đề khó đối với các nhà quản trị.

2.2. Mô hình tổng quát về hành vi thích ứng – động cơ của nhà quản lý trong doanh nghiệp

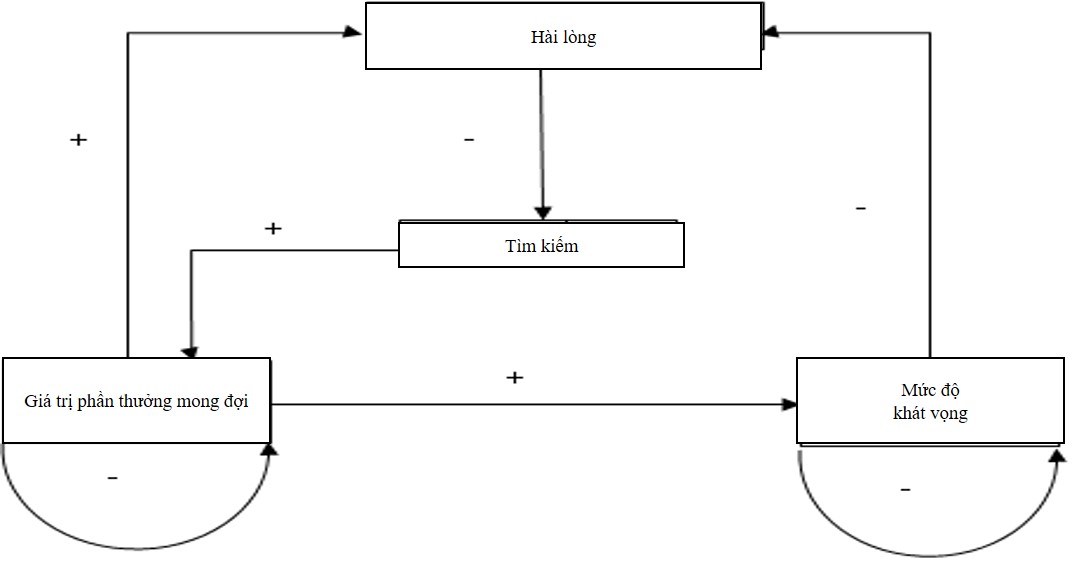

Đứng trên góc độ của các nhà tâm lý xã hội, March và Simon (1958) quan tâm đến những ảnh hưởng của môi trường đến cá nhân trong doanh nghiệp. March và Simon cho rằng vai trò của các doanh nghiệp tương đối ổn định và được xác định rõ ràng, thậm chí được thể hiện bằng văn bản. Điều này cho phép doanh nghiệp đối phó với những thay đổi về môi trường kinh doanh. Hai tác giả cho rằng người ra quyết định có thể được coi là một người xử lý thông tin trong doanh nghiệp. March và Simon (1958) đưa ra mô hình tổng quát về hành vi thích ứng – động cơ của nhà quản lý là những người ra quyết định trong doanh nghiệp (General Model of Adaptive – Motivated Behavior), như sau:

Mô hình tổng quát về hành vi thích ứng – động cơ của nhà quản lý trong doanh nghiệp

Nguồn: March và Simon (1958, trang 49)

Mô hình của March và Simon cho thấy: (1) khi mức độ hài lòng của người ra quyết định thấp, họ sẽ càng tìm kiếm các lựa chọn thay thế; (2) các tìm kiếm càng nhiều, thì kỳ vọng đãi ngộ càng cao; (3) kỳ vọng đãi ngộ càng cao, thì mức độ hài lòng càng cao; (4) kỳ vọng đãi ngộ càng cao, thì mức độ khát vọng cá nhân càng cao; và (5) khát vọng càng cao, thì sự hài lòng càng thấp. March và Simon (1958) nhấn mạnh rằng, mô hình ra quyết định không đưa ra một cách rõ ràng về các đãi ngộ tài chính là mô hình dự báo kém. Mặt khác, doanh nghiệp dựa vào đãi ngộ thâm niên sẽ ít hiệu quả hơn so với đãi ngộ căn cứ vào chỉ số năng suất.

2.3. Động cơ quản lý

Lý thuyết tổ chức hiện đại coi doanh nghiệp là liên minh (nhà quản trị, công nhân, cổ đông, nhà cung cấp, khách hàng), trong đó các thành viên có đòi hỏi mâu thuẫn nhau và cần phải được xem xét để đảm bảo sự tồn tại của doanh nghiệp. Liên minh vững chắc có vai trò thiết yếu cho sự tồn tại của doanh nghiệp, các thành viên của liên minh có vị trí quan trọng như nhau trong mối liên kết. Quan điểm này hữu ích đối với doanh nghiệp trong giai đoạn khủng hoảng hơn trong điều kiện hoạt động bình thường. Khi doanh nghiệp không phải đối mặt với khủng hoảng, việc khôi phục lại hệ thống phân cấp giữa các thành viên dựa trên sự quan tâm của họ đến các hoạt động của doanh nghiệp cho phép nhà quản trị có cái nhìn tổng quan đối với liên minh trong doanh nghiệp. Từ quan điểm này, nhà quản lý là thành viên chính của liên minh, có vai trò là tác nhân phối hợp và khởi đầu cho các hoạt động của doanh nghiệp.

Nghiên cứu dựa trên nền tảng quan điểm thông thường của doanh nghiệp là tìm kiếm sự lựa chọn tốt nhất. Theo truyền thống, điều này đòi hỏi các nhà quản lý lựa chọn để điều hành doanh nghiệp hướng vào lợi ích cao nhất của cổ đông bằng cách tối đa hoá lợi nhuận. Mô hình hành vi đề xuất rằng nhà quản lý điều hành doanh nghiệp theo cách duy nhất phù hợp với giả định về lợi ích tự tìm kiếm – vì lợi ích tốt nhất của họ. Giả thuyết nghiên cứu dựa trên cơ sở khái niệm “khả năng linh hoạt – slack” đa trình bày ở trên.

Trong mô hình hiện tại, các nhà quản lý điều hành doanh nghiệp nhằm phát huy hiệu quả các nguồn lực bên trong doanh nghiệp, như (1) tiền lương, (2) nhân viên, (3) chi phí đầu tư và (4) quản lý khả năng linh hoạt (slack) như một loại chi phí. Có thể đơn giản hoá các nguồn lực bên trong doanh nghiệp bằng cách loại bỏ yếu tố lương, không phải vì nó đại diện cho một nhân tố quan trọng trong chính sách quản lý khen thưởng, mà bởi vì nó có thể được gộp vào nguồn lực “nhân viên”. Trong nghiên cứu của mình, Simon (1947) đã chỉ ra rằng quản lý dựa vào đãi ngộ tài chính, cụ thể là lương, có thể được giải thích bằng sự tương tác của mức lương cạnh tranh (có tính cạnh tranh) của nhân viên mới ở cấp thấp nhất với tiêu chuẩn cơ bản của doanh nghiệp. Ngoài ra, các nhà quản lý có thể thu hút nhân viên thông qua các chính sách khác ngoài vấn đề về lương. Nguồn nhân lực của doanh nghiệp cần được quan tâm đặc biệt vì chính là nguồn lực đặc biệt quý giá nhất, đảm bảo hiệu quả công việc và thể hiện vị thế cạnh tranh của doanh nghiệp.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 113-116.

11 Th11 2019

4 Th2 2019

11 Th11 2019

11 Th11 2019