Thuyết ngẫu nhiên

Mô hình ngẫu nhiên (Contingency Model) tác động đến vận hành của doanh nghiệp

Hoạt động vận hành của doanh nghiệp chịu tác động lớn bởi các yếu tố ngẫu nhiên bên trong và bên ngoài, đỏi hỏi doanh nghiệp luôn cần có các phương án ứng phó với những thay đổi có thể xảy ra (Luthans và Stewart, 1977). Nói cách khác, trong hoạt động quản lý, doanh nghiệp cần xây dựng một mô hình vận hành cụ thể và chi tiết, nhằm kết nối các bộ phận để đạt mục tiêu chung. Mô hình tác động ngẫu nhiên cho phép doanh nghiệp xác định các biến số hay các yếu tố có liên quan và có ảnh hưởng tới hiệu quả của hệ thống quản lý, gồm: (i) Hệ thống biến sơ cấp; (ii) Hệ thống biến thứ cấp; (iii) Tổ hợp các biến. Đây là những nội dung quan trọng mà nhà quản lý cần phân tích cân nhắc khi đưa ra các quyết định và chiến lược của doanh nghiệp.

Mô hình ngẫu nhiên tác động đến vận hành của doanh nghiệp

Nguồn: Luthans và Stewart (1977, trang 186)

1. Biến sơ cấp (The Primary System Variables)

Biến sơ cấp biến là những yếu tố cơ bản có ảnh hưởng trực tiếp tới hiệu quả hoạt động của doanh nghiệp, cụ thể như các yếu tố về môi trường, nguồn vốn, nguồn nguyên liệu và cách thức quản lý của doanh nghiệp.

- Biến môi trường (Environmental Variables)

Biến môi trường là các yếu tố ảnh hưởng đến doanh nghiệp nhưng nằm ngoài khả năng kiểm soát và quản lý của doanh nghiệp (Luthans và Stewart, 1977). Vì vậy, doanh nghiệp cần tăng cường các biện pháp quản lý hướng vào từng loại biến môi trường cụ thể, tạo cơ sở cho khả năng thích ứng mà mở rộng hoạt động ra toàn bộ thị trường. Để làm được điều này, doanh nghiệp cần xác định, phân loại đúng tính chất, nguồn gốc, mức độ tác động của các yếu tố môi trường. Có nhiều cách phân loại môi trường, mỗi cách phân loại sẽ làm nổi bật một khía cạnh cụ thể của môi trường.

Phân theo vị trí của các yếu tố, môi trường của doanh nghiệp gồm có môi trường bên trong và môi trường bên ngoài. Các yếu tố môi trường bên ngoài như hệ thống chính sách, luật pháp, đối thủ cạnh tranh, … hoạt động dựa trên quy luật khách quan và nằm ngoài khả năng kiểm soát của nhà quản lý. Ngược lại, các doanh nghiệp hoàn toàn chủ động trong sắp xếp, thay đổi các yếu tố thuộc môi trường bên trong, như các yếu tố công nghệ, trình độ quản lý, năng lực sản xuất,.. của mình.

Theo tính chất của các yếu tố, môi trường được phân thành gồm 2 nhóm: (i) các yếu tố môi trường cụ thể bao gồm một số yếu tố như khách hàng; nhà cung cấp; chất lượng, trình độ, kỹ năng người lao động; đối thủ cạnh tranh,.. và (ii) yếu tố môi trường tổng quát, bao gồm các yếu tố như văn hóa, xã hội, công nghệ, giáo dục, pháp lý, chính trị, kinh tế… Các yếu tố môi trường cụ thể có ảnh hưởng trực tiếp và đáng kể đến hoạt động, tổ chức của doanh nghiệp. Trong khi đó, các yếu tố trong môi trường nói chung chỉ tác động gián tiếp tới doanh nghiệp, và đóng vai trò trung gian tạo điều kiện cho các yếu tố môi trường cụ thể tồn tại và phát triển.

- Biến nguồn lực (Resource Variables)

Các yếu tố thuộc biến nguồn lực được phân loại thành 2 nhóm: nguồn nhân lực và các nguồn lực khác. Biến nguồn nhân lực liên quan đến các đặc điểm về kỹ năng, trình độ học thức, kiến thức xã hội, quy mô, tuổi tác, và một số đặc điểm nhân về nhu cầu, thái độ, kỳ vọng, mục tiêu, và động lực của người lao động. Các nguồn lực khác bao gồm các yếu tố như: nguyên liệu, nhà máy, thiết bị, vốn, sản phẩm hoặc các loại dịch vụ của doanh nghiệp. Tương tự như các biến môi trường, các biến về nguồn lực được coi là các biến độc lập trong mô hình ngẫu nhiên tác động đến hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp; từ đó đánh giá được mức độ ảnh hưởng của các yếu tố này, cũng như xác định các nguồn lực quyết định khả năng thành công của doanh nghiệp (Luthans và Stewart, 1977).

- Biến quản lý (Management Variables)

Biến quản lý được thể hiện qua các chính sách, thông lệ được han hành và giám sát thực hiện bởi nhà quản lý nhằm hoàn thành các mục tiêu để ra của doanh nghiệp. Trong đó, nhà quản lý là một cá nhân cụ thể, có thẩm quyền đưa ra các quyết định liên quan đến việc phân bổ hoặc sử dụng các nguồn lực của doanh nghiệp (Luthans và Stewart, 1977).

Biến quản lý cũng được chia thành 2 loại, gồm: biến hành vi quản lý và phương pháp quản lý. Biến hành vi bao gồm các hoạt động góp phần tạo động lực làm việc; nhằm thúc đẩy quá trình thực hiện nhiệm vụ của người lao động nói riêng và của doanh nghiệp nói chung. Một số biến hành vi điển hình như hoạt động khen thưởng, phong cách lãnh đạo, xử lý vi phạm… Biến phương pháp tổ chức bao gồm các mô hình ra quyết định và quản lý thông tin/ dữ liệu trong doanh nghiệp.

2. Biến thứ cấp (The Secondary System Variables)

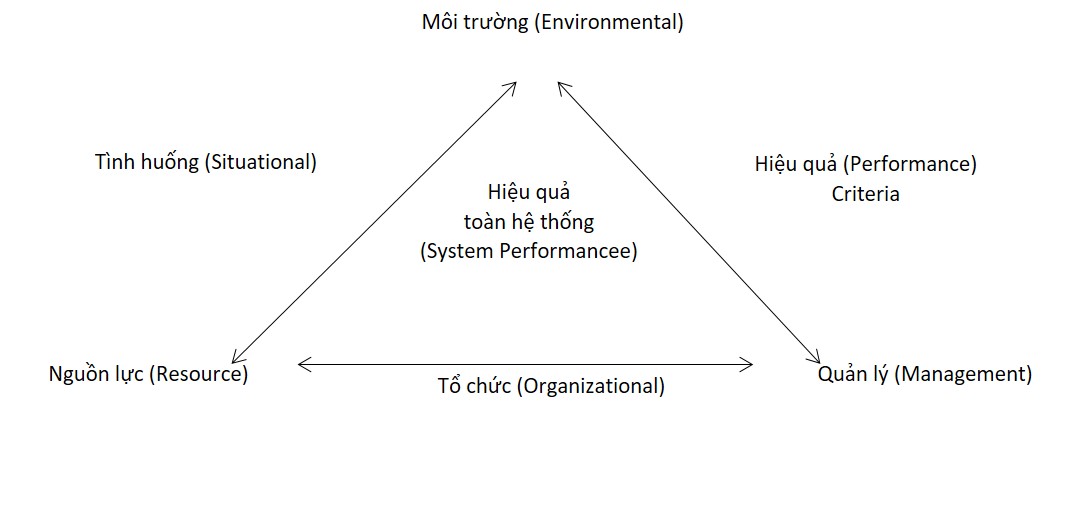

Các biến thứ cấp là kết quả của quá trình tương tác, kết hợp giữa các biến sơ cấp. Có ba biến hệ thống thứ cấp chính, gồm: biến tình huống môi trường, tổ chức và các tiêu chí đặt ra để đánh giá hiệu quả hoạt động của doanh nghiệp.

- Biến tình huống (Situation Variables)

Biến tình huống trong mô hình ngẫu nhiên là tập hợp các biến được tạo ra bởi sự tương tác của các biến môi trường (E) và các nguồn lực (R). Hệ thống các biến thứ cấp tình huống miêu tả trạng thái bên trong và bên ngoài doanh nghiệp; căn cứ vào đó, nhà quản lý thiết lập các biện pháp thích hợp, đảm bảo sự tương tác giữa các yếu tố, tạo vận hành cho doanh nghiệp (Luthans và Stewart, 1977).

- Biến tổ chức (Organizational Variables)

Trên mô hình ngẫu nhiên, tập hợp các giao điểm của biến quản lý (M) và nguồn lực (R) tạo nên biến tổ chức. Ví dụ điển hình về biến tổ chức là cơ cấu tổ chức, thể hiện cách thức thiết lập, tổ chức các mối quan hệ chính thức giữa các thành viên trong tổ chứ. Lawrence và Lorsch (1967) khẳng định cấu trúc tổ chức có mối quan hệ trực tiếp với môi trường. Mô hình ngẫu nhiên nhấn mạnh cấu trúc không chỉ chịu tác động từ môi trường mà còn nhiều yếu tố xung quanh khác như quản lý (M) và nguồn lực (R).

Kiểm soát tốt các yếu tố quản lý và nguồn lực trong xây dựng và phát triển cấu trúc sẽ cho phép doanh nghiệp dễ dàng ứng phó với các tình huống ngẫu nhiên. Cụ thể, khi hiểu được vai trò và tác động của các yếu tố khác nhau tới hoạt động quản lý, tổ chức hay các nhà quản lý có thể chủ động hơn trong phân bổ nguồn lực, cũng như phản ứng với các tình huống bất ngờ xảy ra từ môi trường. Một doanh nghiệp chỉ có thể thành công khi xây dựng, phát triển, và quản lý cấu trúc tổ chức phù hợp với các yếu tố ngẫu nhiên (Luthans và Stewart, 1977).

- Biến tiêu chí hiệu suất (Performance Criteria Variables)

Biến thứ ba trong hệ thống các biến thứ cấp được xác định bởi giao điểm của biến môi trường (E) và biến quản lý (M). Đây là tập hợp các tiêu chí đánh giá hiệu quả được thực hiện bởi các biến có liên quan trong hệ thống cấu trúc tổ chức. Xác định rõ biến này cho phép doanh nghiệp quản lý và kiểm soát có hiệu quả quá trình thực hiện các mục tiêu đã đề ra. Các biến tiêu chí là căn cứ để nhà quản lý xác định các chỉ tiêu hoạt động, tính khả thi của mỗi chỉ tiêu và mục tiêu liên quan của doanh nghiệp; từ đó thiết lập những thay đổi cần thực hiện khi phân bổ các nguồn lực sẵn có, góp phần đạt được hoặc duy trì mức hiệu suất tối thiểu cần phải có so với chỉ tiêu đề ra.

3. Tổ hợp tất cả các biến (The Tertiary System Variables)

Hệ thống biến thứ ba được tạo ra từ sự tương tác của tất cả các biến sơ cấp và thứ cấp trong mô hình ngẫu nhiên. Đây là tập hợp các biến hiệu suất hệ thống, với kết quả đầu ra là hiệu quả thực tế của doanh nghiệp, được đo lường dựa trên biến tiêu chí có liên quan. Tổ hợp tất cả các biến là sự kết hợp đặc biệt trong mô hình thuyết ngẫu nhiên, nhấn mạnh mối liên kết quan trọng giữa các biến lý thuyết và kết quả thực tế đạt được; góp phần nâng cao tính khả thi của mô hình đối với phát triển thực tế của doanh nghiệp.

Mối quan hệ giữa các biến sơ cấp, thứ cấp và biến tổng hợp được minh họa trong hình dưới. Theo đó, các biến môi trường, quản lý và nguồn lực có mối quan hệ tương tác với nhau và ảnh hưởng trực tiếp tới hiệu suất của doanh nghiệp. Mô hình cơ bản này là nền tảng lý thuyết phát triển mô hình SARFIT và ma trận GCT cho hoạt động quản lý của doanh nghiệp sau này.

Mô hình tóm tắt các biến và các mối quan hệ trong một mô hình ngẫu nhiên

Nguồn: Luthans và Stewart (1977, trang 187)

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 94-98.

11 Th11 2019

11 Th11 2019

11 Th11 2019

4 Th2 2019