Học thuyết đại diện

Thái độ tối đa hóa tiện ích (self-seeking interests) thỏa mãn mục đích cá nhân của nhà quản lý

Theo nghiên cứu của Williamson (1963), nhà quản lý có quyền tùy quyết lớn và nắm quyền kiểm soát một số chi phí của doanh nghiệp cho phép thỏa mãn các mục đích riêng của nhà quản lý, theo nguyên tắc tối đa hóa tiện ích (self-seeking interests) của anh ta, về về thu nhập, danh vọng, quyền lực và nghề nghiệp. Do đó, làm phát sinh ba loại chi phí cơ bản trong doanh nghiệp dưới sự điều hành của nhà quản lý, gồm:

- Chi phí nhân sự (staff expenses) liên quan đến số lượng nhân sự, đặc biệt nhân sự hành chính và tiền lương trung bình của họ. Nhà quản lý thường sẵn sàng quyết chi nhằm tăng số lượng và chất lượng nhân sự, kéo theo những khoản chi tương ứng. Trên thực tế, điều hành một số lượng đáng kể nhân viên chính là cơ sở thể hiện quyền lực và uy tín của nhà quản lý. Số lượng nhân sự tăng còn được xem là thước đo thành công cho các quyết định của nhà quản lý và cũng là một yếu tố thể hiện khả năng tồn tại và phát triển của doanh nghiệp; đồng thời, cơ hội thăng tiến của các nhà quản lý nói chung trong doanh nghiệp cũng tăng lên do số vị trí quản lý cũng tăng tương ứng;

- Bổng lộc (emoluments) là một phần tùy quyết trong thu nhập của nhà quản lý, nó liên quan đến các ưu đãi tài chính như các khoản vay không lãi suất hoặc với lãi suất thấp, các ưu đãi phi tài chính như đầu tư trang bị tiện nghi văn phòng, phương tiện đi lại xa xỉ … Các yếu tố này làm tăng tiện ích của nhà quản lý, tuy thực chất chúng không phải là tiền lương mà anh ta được hưởng từ khả năng quản lý của mình, nhưng chúng góp phần khẳng định vị trí, quyền lực và danh tiếng của nhà quản lý trong và ngoài doanh nghiệp.

Bổng lộc, nếu bị giới chế hay cắt bỏ, không tác động đủ mạnh đến nhà quản lý khiến anh ta đi tìm việc khác, nó cũng không hấp dẫn bằng các loại lương thưởng khác vì phạm vi sử dụng hạn chế (như văn phòng sang trọng chỉ tại nơi và trong thời gian làm việc), nhưng loại tiện ích này có ưu điểm là ít phải chịu thuế cũng như ít bị kiểm soát bởi các cổ đông, những người thường chỉ nắm được thông tin về lương thưởng chính thức trong doanh nghiệp;

- Những khoản chi phí đầu tư tùy quyết (discretionary capital expenditures) là các chi phí phát sinh ngoại trừ các chi phí đầu tư mang lại lợi nhuận cho các cổ đông. Các chi phí đầu tư này chủ yếu cho các dự án đem lại lợi ích cá nhân cho nhà quản lý hơn là lợi ích tập thể như các hoạt động bảo trợ, đỡ đầu …

Các chi phí trên cho nhân sự S, về bổng lộc M và lợi nhuận từ các khoản tùy quyết D, khi được xác định bằng giá trị tiền tệ, sẽ bao hàm các tiện ích định lượng của nhà quản lý về quyền lực, danh vọng, an toàn nghề nghiệp. Nguyên tắc tối đa hóa tiện ích U của nhà quản lý được thể hiện như sau:

U = U (S,M,D); ![]()

Trong phương trình trên, lợi nhuận từ các khoản tùy quyết D được tính bằng chênh lệch giữa lợi nhuận sau thếu (g – T) và mức lợi nhuận tối thiểu gm để đảm bảo cổ tức thỏa mãn cho các cổ đông và để tài trợ cho các đầu tư bắt buộc của doanh nghiệp.

Lợi nhuận trước thếu g bằng chênh lệch giữa tổng thu R và chi phí C. Vì vậy, nó phụ thuộc :

- Các yếu tố tác động đến R gồm số lượng sản xuất kinh doanh, giá bán (có thể biểu diễn tương tự như parabol OMA trong biểu đồ 3); và có thể tăng cùng chi phí nhân sự S thể hiện hiệu quả sản xuất kinh doanh của đội ngũ nhân sự của doanh nghiệp (Williamson, 1963), ví dụ cứ thêm mỗi nhân viên kinh doanh thì doanh thu sẽ tăng thêm một mức nhất định;

- Các yếu tố tác động đến C gồm chi phí sản xuất kinh doanh thay đổi theo số lượng Cv(q), chi phí nhân sự và bổng lộc.

Biết rằng, giá trị thếu phải trả T thay đổi theo một tỉ lệ t nhất định theo lợi nhuận : T = tg, lợi nhuận tùy quyết D của nhà quản lý được biểu diễn như sau :

D = D(q,S,M) – (1 – t)[R(q,S) – Cv(q) – S – M] – gm

Do nhà quản lý phải đảm bảo lợi nhuận sau thuế ít nhất phải bằng lợi nhuận tối thiểu. Điều này đồng nghĩa rằng giá trị của D phải lớn hơn hoặc bằng 0. Tuy nhiên, Williamson (1963) cho rằng ràng buộc này không thực sự có tác động và nhà quản lý tối đa hóa tiện ích của mình theo phương trình:

U = U(S,M,D(q,S,M))

Theo Williamson (1963), nếu lợi nhuận D xấp xỉ bằng 0, nhà quản lý sẽ tìm cách tăng nó thông qua giảm chi phí nhân sự hoặc bổng lộc vì D là một lợi nhuận thuần (hiểu theo nghĩa tiện ích) đối với nhà quản lý.

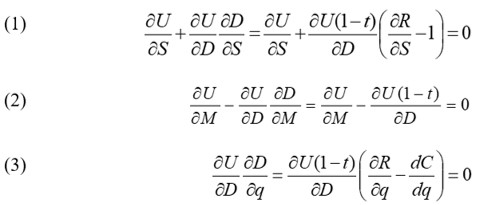

Theo mô hình trên, quyết định tối đa hóa tiện ích của nhà quản lý theo q, S, M phải thỏa mãn điều kiện đầu tiên của phương trình tối đa hóa tiện ích (first order maximisation conditions) như sau:

Khi các giá trị cận biên của S và D đều lớn hơn 0, phương trình (1) có nghĩa khi ![]() , thể hiện chi phí cận biên về nhân sự của doanh nghiệp rằng: mỗi đồng trả thêm cho chi phí S đã lớn hơn doanh thu cận biên thu được từ nó. Như vậy, về bản chất, doanh nghiệp theo xu hướng này sẽ tuyển dụng một số lượng nhân sự lớn hơn so với doanh nghiệp theo đuổi mục đích tối đa hóa lợi nhuận. Cụ thể, doanh nghiệp tối đa hóa lợi nhuận chỉ tuyển dụng nhân sự khi giá trị cận biên sinh ra lớn hơn chi phí cận biên phải trả và sẽ ngừng tuyển dụng khi hai giá trị cận biên này bằng nhau.

, thể hiện chi phí cận biên về nhân sự của doanh nghiệp rằng: mỗi đồng trả thêm cho chi phí S đã lớn hơn doanh thu cận biên thu được từ nó. Như vậy, về bản chất, doanh nghiệp theo xu hướng này sẽ tuyển dụng một số lượng nhân sự lớn hơn so với doanh nghiệp theo đuổi mục đích tối đa hóa lợi nhuận. Cụ thể, doanh nghiệp tối đa hóa lợi nhuận chỉ tuyển dụng nhân sự khi giá trị cận biên sinh ra lớn hơn chi phí cận biên phải trả và sẽ ngừng tuyển dụng khi hai giá trị cận biên này bằng nhau.

Theo phương trình (2), tỉ lệ của bổng lộc M trong lợi nhuận phụ thuộc vào thếu t và những tiến ích ưu tiên khác của nhà quản lý như lợi nhuận D, đầu tư đa dạng hóa doanh nghiệp. Sau khi đã xác định số lượng q và chi phí S để hoạch định ra giá bán và lợi nhuận g, nhà quản lý cân đối lựa chọn giá trị M, từ đó tìm ra giá trị của D với mức thếu t và mức lợi nhuận tối thiểu gm cố định.

Phương trình (3) tương ứng với điều kiện cho phép đạt lợi nhuận tối đa thông qua đảm bảo cân bằng giữa doanh thu bán cận biên và chi phí sản xuất cận biên. Nhưng số lượng q lại không như nhau trong hai trường hợp này giữa doanh nghiệp tối đa hóa lợi nhuận và doanh nghiệp tối đa hóa doanh thu. Bởi vì theo Williamson (1963), chi phí nhân sự S ảnh hưởng đến quá trình sản xuất kinh doanh của doanh nghiệp quản lý mạnh hơn trong các doanh nghiệp theo đuổi tối đa hóa lợi nhuận.

Như vậy, chúng ta có thể thấy rằng, nhà quản lý sẽ điều hành và quản lý doanh nghiệp theo nguyên tắc tối đa hóa tiện ích của mình và thường vi phạm nguyên tắc tối đa hóa lợi nhuận của các cổ đông. Về phía các cổ đông, họ thường ít chú ý kiểm soát các loại chi phí phát sinh trên, có chăng cũng chỉ quan tâm nhiều nhất đến những chi phí đầu tư tùy quyết của các nhà quản lý, và họ thường bỏ quả chúng nếu lợi tức được thỏa mãn (không phải ở mức cao nhât). Chính vì vậy, các nhà quản lý tương đối tự do trong điều hành và quản lý doanh nghiệp chạy theo mục đích tối đa hóa tiện ích của mình thông qua các chi phí trên. Điều này cũng cho phép các doanh nghiệp quản lý có tính linh động ở mức độ nhất định so với các doanh nghiệp thuần túy tối đa hóa lợi nhuận: tùy theo bối cảnh hoạt động, nhà quản lý có thể giảm chi phí nhân sự S và bổng lộc M nhằm đảm bảo lợi nhuận tối thiểu cho các cổ đông và sự tồn tại của doanh nghiệp.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 224-227.

13 Th11 2019

13 Th11 2019

13 Th11 2019

4 Th2 2019

13 Th11 2019

13 Th11 2019