Học thuyết đại diện

Thái độ tối đa hóa doanh thu (revenue maximization) của nhà quản lý trong doanh nghiệp

Nhằm đạt được các mục đích của mình về lương thưởng, quyền lực, danh vọng và nghề nghiệp, nhà quản lý thường không theo đuổi mục tiêu tối đa hóa lợi nhuận, mà có xu hướng thể hiện thái độ theo đuổi mục đích tối đa hóa doanh thu của doanh nghiệp (Baumol, 1959). Các nghiên cứu và thực tế đều chỉ ra rằng lợi ích của nhà quản lý gắn liền với doanh thu của doanh nghiệp:

- Lương thưởng của nhà quản lý thường gắn liền với doanh thu hơn là lợi nhuận vốn chỉ có các cổ đông được hưởng;

- Doanh thu cao đồng nghĩa với thị phần của doanh nghiệp lớn. Thị phần lớn sẽ đảm bảo vị thế và quyền lực của nhà quản lý trong doanh nghiệp và ngoài xã hội. Mặt khác, thị phần đủ lớn của doanh nghiệp cũng làm giảm nguy cơ cạnh tranh từ các đối thủ cạnh tranh mới, từ đó giảm sức ép cạnh tranh, bất ổn, giảm bớt rủi ro trong hoạt động quản lý và điều hành, tăng khả năng phát triển bền vững của doanh nghiệp (do rào cản thâm nhập và khả năng cạnh tranh cũng như thao túng thị trường của doanh nghiệp cao), đồng nghĩa với an toàn nghề nghiệp của nhà quản lý sẽ được đảm bảo.

- Doanh thu cao sẽ nâng cao uy tín của nhà quản lý trong doanh nghiệp và trên thị trường lao động. Trên thực tế, một nhà quản lý được đánh giá dựa trên doanh thu hơn là lợi nhuận của doanh nghiệp, ví dụ ngân hàng hay các tổ chức tài chính thường đặc biệt chú ý đến doanh thu và sự biến động của nó khi cho vay vốn. Tổng doanh thu lớn và tăng trưởng cao cũng gắn liền với quy mô sản xuất lớn, tương ứng với nhu cầu nhân công cao vốn tỉ lệ thuận với quyền lực của nhà quản lý;

Trong mô hình của Baumol (1959), doanh thu của doanh nghiệp liên quan đến các quyết định của nhà quản lý về lượng nguồn lực sử dụng, về số lượng q sản phẩm sản xuất và bán ra thị trường và về giá thành p của sản phẩm. Giá p của sản phẩm biến đổi tỉ lệ nghịch với số lượng q theo phương trình p(q) căn cứ vào chi phí cố định và biến đổi phát sinh trong quá trình sử dụng nguồn lực của doanh nghiệp, cũng như phụ thuộc vào tương quan cạnh tranh của doanh nghiệp so với các đối thủ cạnh tranh trên thị trường sản phẩm cùng loại và thay thế. Khi đó, tổng doanh thu RT của doanh nghiệp được tính như sau:

RT = R(q) = p(q)*q

Doanh thu cận biên lớn hơn 0 (dR/dq > 0), nhưng giảm dần (d2R/dq2 < 0).

Theo đuổi thái độ mục tiêu tối đa hóa doanh thu, tuy nhiên, các nhà quản lý bị phụ thuộc vào các yếu tố sản xuất (như phương trình trên) và phải đảm bảo một mức độ lợi nhuận tối thiểu gm nhằm (a) thỏa mãn các cổ đông để đảm bảo sự trung thành của họ, (b) đáp ứng đủ các điều kiện thuế khóa để đảm bảo sự tồn tại của doanh nghiệp cũng như (c) niềm tin của các tổ chức tín dụng cho vay vốn. Với chi phí cố định (fixed costs) CF và chi phí biến đổi (variable costs) Cv(q) (tăng không theo một tỉ lệ nhất định với sản lượng q), giới hạn của nhà quản lý được thể hiện như sau:

R(q) – Cv(q) – CF ≥ gm

Theo phương trình trên, tối đa hóa tiện ích của nhà quản lý đồng nghĩa với tối đa hóa hàm số L gồm hai mục tiêu tối đa hóa doanh thu và đảm bảo ràng buộc về lợi nhuận:

![]()

Hàm số L được tối đa hóa với q > 0 khi hai điều kiện sau được thỏa mãn:

(1)

(1)

(2)

(2)

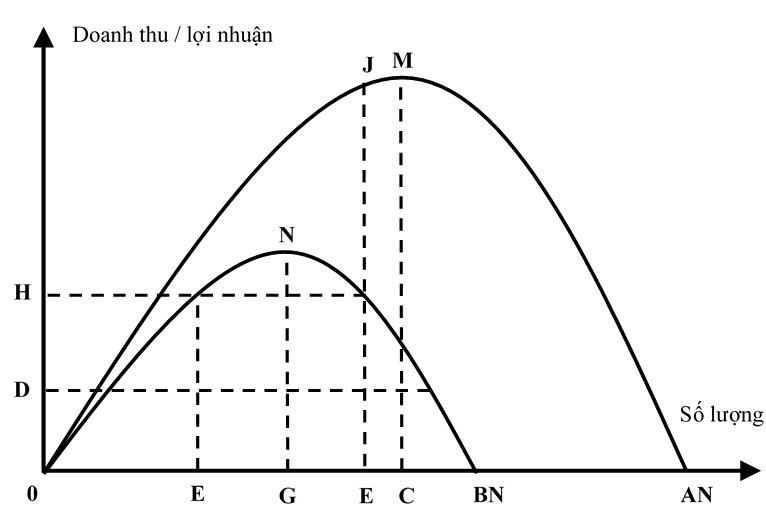

Doanh thu và lợi nhuận của doanh nghiệp

Hình parabole OMA biểu diễn tổng thu nhập, parabole OB biểu diễn lợi nhuận của doanh nghiệp. Nếu ![]() , ràng buộc về lợi nhuận không có hiệu lực và k = 0. Trong trường hợp này, nhà quản lý nếu muốn đạt lợi nhuận tối thiểu OD, có thể tăng doanh thu cho đến khi doanh thu cận biên bằng 0 (điều kiện 1). Nhằm tối đa hóa doanh thu, nhà quản lý sẽ hướng đến đạt hiệu quả sản xuất và bán hàng với số lượng OC.

, ràng buộc về lợi nhuận không có hiệu lực và k = 0. Trong trường hợp này, nhà quản lý nếu muốn đạt lợi nhuận tối thiểu OD, có thể tăng doanh thu cho đến khi doanh thu cận biên bằng 0 (điều kiện 1). Nhằm tối đa hóa doanh thu, nhà quản lý sẽ hướng đến đạt hiệu quả sản xuất và bán hàng với số lượng OC.

Nếu ![]() , lợi nhuận thu được bằng với lợi nhuận tối thiểu (theo điều kiện 2). Khi đó, ràng buộc về lợi nhuận có hiệu lực và k > 0. Trong trường hợp này, để đạt được lợi nhuận tối thiểu OH, nhà quản lý có thể thực hiện đặt mục tiêu sản xuất và bán hàng với sản lượng OE hoặc OE’. Và để tối đa hóa doanh thu, nhà quản lý sẽ chọn số lượng OE. Khi đó, nhà quản lý sẽ tùy biến các quyết định làm về chi phí cố định hoặc các định mức thưởng phạt để đảm bảo đạt được mức lợi nhuận tối thiểu. Hành động này của nhà quản lý sẽ không gây tác động xấu về phía chủ doanh nghiệp do các yếu tố tối đa hóa lợi nhuận của anh ta chỉ phụ thuộc vào chi phí biến đổi.

, lợi nhuận thu được bằng với lợi nhuận tối thiểu (theo điều kiện 2). Khi đó, ràng buộc về lợi nhuận có hiệu lực và k > 0. Trong trường hợp này, để đạt được lợi nhuận tối thiểu OH, nhà quản lý có thể thực hiện đặt mục tiêu sản xuất và bán hàng với sản lượng OE hoặc OE’. Và để tối đa hóa doanh thu, nhà quản lý sẽ chọn số lượng OE. Khi đó, nhà quản lý sẽ tùy biến các quyết định làm về chi phí cố định hoặc các định mức thưởng phạt để đảm bảo đạt được mức lợi nhuận tối thiểu. Hành động này của nhà quản lý sẽ không gây tác động xấu về phía chủ doanh nghiệp do các yếu tố tối đa hóa lợi nhuận của anh ta chỉ phụ thuộc vào chi phí biến đổi.

Trong cả hai trường hợp trên, chúng ta có thể thấy số lượng sản xuất và bán đều lớn hơn số lượng OG cho phép tối đa lợi nhuận của doanh nghiệp. Thực tế cũng như vậy, ngoại trừ trường hợp đặc biệt khi cổ đông yêu cầu chính xác lợi nhuận tối thiếu bằng lợi nhuận tối đa (điều kiện hoàn hảo về sở hữu toàn bộ thông tin và khả năng tính toán, dự kiến tối đa), thái độ tối đa hóa doanh thu của nhà quản lý sẽ luôn mang lại mức lợi nhuận thấp hơn mức tối đa mà các cổ đông có thể đạt được.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 222-224.

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

4 Th2 2019