Thuyết quyền sở hữu

Các loại hình doanh nghiệp theo thuyết quyền sở hữu

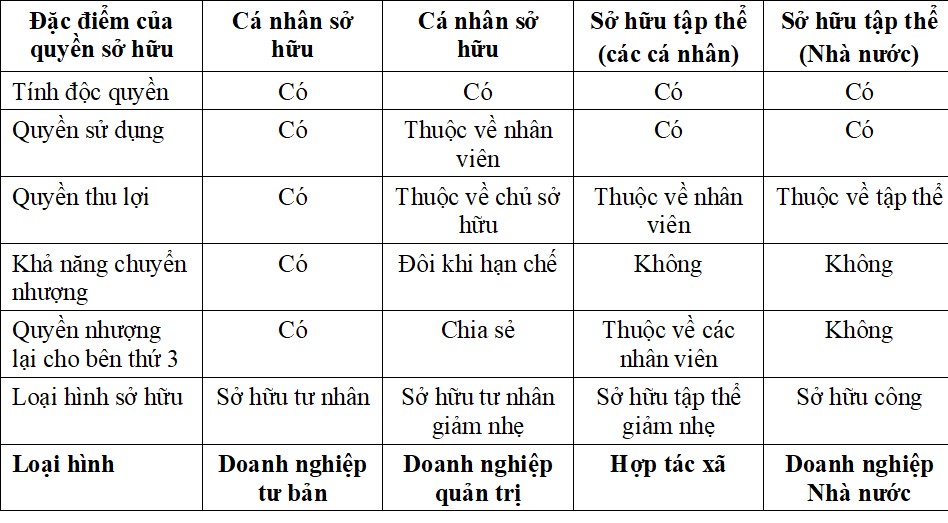

Trong mối quan hệ giữa cá nhân với cấu trúc sản xuất, có 02 trường hợp xảy ra: (1) một cá nhân vừa là chủ sở hữu vừa là nhân viên, hoặc chỉ là chủ sở hữu; (2) trong trường hợp sở hữu mang tính tập thể: quyền sở hữu hoặc thuộc về một tập thể cá nhân, hoặc thuộc về Nhà nước. Dựa trên những đặc tính của quyền sở hữu, có thể phân chia tổ chức thành các loại hình doanh nghiệp khác nhau, như sau:

Bảng 1: Các loại hình sở hữu

Ngày nay, cùng với sự biến động và mở rộng về các loại hình sở hữu cá nhân, tổ chức, nhà nước, 05 loại hình doanh nghiệp phổ biến được phân biệt, gồm: (i) doanh nghiệp tư bản hay tư nhân (ii) doanh nghiệp quản trị hay hiện đại (Managerial or Modern Corporation); (iii) doanh nghiệp chịu sự điều tiết (Regulated Firms); (iv) doanh nghiệp phi lợi nhuận (Not-for-Profit Firms) và (v) doanh nghiệp theo mô hình xã hội chủ nghĩa (Socialist Firm).

1. Doanh nghiệp tư bản hay tư nhân

Các doanh nghiệp tư bản cổ điển và nhỏ thường gắn với một hoặc một số chủ sở hữu, thường gọi là chủ doanh nghiệp, cũng đồng thời là người quản lý trực tiếp và vận hành doanh nghiệp. Chủ doanh nghiệp, trong doanh nghiệp của mình, có các quyền được thể hiện rõ qua học thuyết về quyền sở hữu khi họ đầu tư các phương tiện thuộc quyền sở hữu của mình vào doanh nghiệp, từ đó dẫn tới những chi phí ẩn, nhưng cũng chứng thực nguồn thu nhập của họ. Mặt khác, những người chủ này cũng chiếm hữu lợi nhuận thu về từ doanh nghiệp của họ.

2. Doanh nghiệp cổ phần hiện đại

Trong các doanh nghiệp hiện đại, chủ sở hữu là các cổ đông nắm cổ phần của doanh nghiệp và hoạt động điều hành doanh nghiệp được giao cho một Hội đồng quản trị thực hiện. Trong hoạt động quản lý doanh nghiệp, các nhà quản lý có quyền lực lớn hơn và ít phụ thuộc vào các chủ sở hữu (cổ đông) (Berle và Means, 1932; Berle, 1959). Do đó, hội đồng quản trị có thể sử dụng tài sản của doanh nghiệp để theo đuổi mục đích riêng, thậm chí đối ngược với mục đích của các chủ sở hữu.

Trong các doanh nghiệp hiện đại, quyền bổ nhiệm, bãi nhiệm, quản lý, sử dụng nhà quản lý (kiểm soát viên) của các chủ sở hữu chế hơn so với các doanh nghiệp tư bản truyền thống. Chính sự suy giảm các quyền hạn này làm giảm khả năng can thiệp hay giám sát của chủ sở hữu đối với các quyết định của các nhà quản lý. Và như vậy, quyết định của các nhà quản lý có ảnh hưởng trực tiếp hơn đến giá trị và hoạt động của doanh nghiệp. Nói cách khác, trong doanh nghiệp hiện đại, nhà quản lý có vai trò lớn hơn trong các mô hình doanh nghiệp truyền thống (Alchian và Demsetz, 1972). Đồng thời, sự suy giảm vai trò của quyền sở hữu cũng ảnh hưởng trực tiếp tới lợi ích của các chủ sở hữu doanh nghiệp. Quyền sở hữu suy giảm do sở hữu cổ phiếu bị phân tán, dẫn tới các mục tiêu tối đa hóa lợi nhuận đặt ra trước đó của doanh nghiệp có thể dễ dàng bị thay đổi, coi nhẹ; trong khi các chi phí phát sinh để giám sát, điều chỉnh các nhà quản lý có thể gia tăng.

Mô hình doanh nghiệp hiện đại là cơ sở phát triển của nhiều mô hình doanh nghiệp khác như công ty cổ phần, công ty TNHH, công ty hợp danh…. Các mô hình doanh nghiệp này được thành lập trong những điều kiện khác nhau và áp dụng cho một số trường hợp hạn chế; nhưng đều mang bản chất của doanh nghiệp hiện đại và có cấu trúc thể chế với các động cơ kinh tế được giải thích một cách tổng quát theo thuyết quyền sở hữu, như đã trình bày trên đây.

3. Doanh nghiệp theo mô hình xã hội chủ nghĩa

Thuyết quyền sở hữu lý giải các hành vi của các doanh nghiệp hoạt động trong nền kinh tế xã hội chủ nghĩa, tiêu biểu là các doanh nghiệp thời Liên Xô cũ (Furubotn, 1971). Trong đó, nội dung các quyền sở hữu quy định trong doanh nghiệp Liên Xô cũ có nét tương đồng với doanh nghiệp quản lý hay hiện đại. Mối quan hệ giữa nhà quản lý trong các doanh nghiệp hoạt động theo mô hình của Liên Xô cũ và Nhà nước tương tự mối quan hệ giữa nhà quản lý trong các doanh nghiệp tư bản với các cổ đông.

Chi phí Nhà nước sử dụng để xây dựng chính sách và vận hành loại hình doanh nghiệp này là rất lớn. Do đó, các nhàn quản lý có thể giảm bớt quyền sở hữu của Nhà nước dựa trên đánh giá chi phí của mình, hoặc sử dụng một số nguồn lực của doanh nghiệp để tăng lợi ích cá nhân (tiện ích) thay vì thực hiện tất cả các mục tiêu theo định hướng của chính phủ (Furubotn và Pejovich, 1972). Về mặt pháp lý, các nhà quản lý có thể vi phạm quy định của Nhà nước để bảo vệ quyền lợi của mình. Cụ thể, họ có thể báo cáo đầu vào sản xuất lớn hơn (bao gồm cả lao động), thực hiện duy trì một lượng đầu vào, đầu ra ngoài báo cáo, báo cáo sai hiệu quả sản xuất của doanh nghiệp (thấp hơn hiệu quả thực tế)… nhằm thu lợi (vật chất, tiện ích) cho cá nhân (Furubotn và Pejovich, 1972). Nói cách khác, nhà quản lý trong các doanh nghiệp xã hội chủ nghĩa có thể lợi dụng những hạn chế và ràng buộc về mặt thể chế và kỹ thuật để tìm cách tối đa hóa chức năng tiện ích cho mình.

Nghiên cứu về bản chất của mối quan hệ giữa chính phủ Liên Xô và các nhà quản lý trong doanh nghiệp chỉ ra rằng, khi theo đuổi lợi ích cá nhân, các nhà quản lý trong nền kinh tế XHCN có động lực đổi mới rất mạnh mẽ. Vì nhờ đó, họ có thể lựa chọn phương pháp trục lợi phù hợp từ những cải tiến kỹ thuật của Nhà nước, mà không phải bỏ chi phí đầu tư ban đầu (Berle và Mean, 1968). Điều này trái với quan điểm của hầu hết các nhà kinh tế phương tây khi cho rằng các doanh nghiệp XHCN không khuyến khích nhà quản lý đổi mới và công bố đổi mới của mình. Căn cứ vào thuyết về quyền sở hữu, Furubotn (1971) đã giải thích trường hợp các doanh nghiệp quản lý lao động của Nam Tư cũ. Kể từ khi Nam Tư cũ tiến hành đổi mới vào năm 1965, cơ cấu tổ chức đã được cải tổ theo hướng gia tăng lợi nhuận thu về cho các nhân viên trong doanh nghiệp. Tuy nhiên, nội dung về quyền sở hữu của các nhân viên trong các doanh nghiệp khác với các cổ đông trong các doanh nghiệp tư bản phương Tây. Một điểm đáng lưu ý là công nhân Nam Tư cũ không thể chuyển giao hay trao đổi quyền của mình khi họ rời khỏi doanh nghiệp. Theo luật của Nam Tư cũ, một cá nhân không có quyền sở hữu vốn cổ phần của doanh nghiệp mà chỉ có quyền sử dụng vốn đo. Vì vậy, một cá nhân có quyền hưởng phần chia số dư lợi nhuận bằng cách đóng góp cổ phần tại doanh nghiệp; các doanh nghiệp phải có nghĩa vụ phải duy trì giá trị của vốn cổ phần này vô thời hạn.

4. Các doanh nghiệp chịu sự điều tiết

Đối với loại hình doanh nghiệp này, các cơ quan điều tiết (của Nhà nước) tiến hành áp đặt tiêu chuẩn tỷ lệ, định mức lợi nhuận, ví dụ như các doanh nghiệp dịch vụ công của nhà nước, các doanh nghiệp điện thoại… Mục tiêu cơ bản của cơ quan điều tiết là đảm bảo mức tỷ lệ lợi nhuận thực tế của một doanh nghiệp đạt đến mức tối thiểu cho phép. Để làm điều đó, cơ quan điều tiết có thể phải gây áp lực điều chỉnh giá lên hoặc xuống khi cần thiết.

Khi tham gia vào nền kinh tế có sự điều tiết hay kiểm soát, lợi nhuận thực tế thu được của một doanh nghiệp có thể vượt quá tỷ lệ lợi nhuận đặt ra trước đó. Tuy nhiên, cơ quan điều tiết sẽ chuyển lợi nhuận lớn thu được đó cho khách hàng thông qua việc áp đặt mức giá thấp. Sự giảm nhẹ quyền sở hữu trong các doanh nghiệp chịu sự điều tiết này mang một hình thức cụ thể, được gọi là hạn chế hợp pháp quyền của chủ sở hữu đối với số dư (Alchian và Demsetz, 1972).

Theo thuyết quyền sở hữu, mức độ giảm quyền sở hữu của loại hình doanh nghiệp này tác động trực tiếp tới chiến lược của chủ doanh nghiệp thông qua các áp lực cạnh tranh. Cụ thể, các nhà quản trị vừa phải tuân theo các quy định điều tiết của cơ quan điều tiết, vừa đảm bảo một mức lợi nhuận ở giới hạn trên. Tuy nhiên, các nhà quản trị doanh nghiệp vẫn có thể vừa theo đuổi tư lợi vừa đảm bảo lợi nhuận của chủ sở hữu. Trong trường hợp doanh nghiệp hoạt động tốt, lợi nhuận tiềm năng của doanh nghiệp sẽ lớn hơn mức lợi nhuận mà các chủ sở hữu áp đặt.

Trên thực tế, các nhà quản trị có thể tìm cách biến lợi nhuận tiềm năng của doanh nghiệp, cao hơn mức tỷ lệ lợi nhuận áp đặt, thành tiêu thụ tài sản vô hình (Alchian, 1965; Pejovich, 1971). Theo đó, các nhà quản lý thu lấy phần lợi nhuận cao hơn mức lợi nhuận quy định và che giấu lợi nhuận thực tế trước các cơ quan quản lý, bằng cách báo cáo chi phí kinh doanh cao hơn. Chính việc điều chỉnh tăng chi phí này khiến cho giá đầu ra các sản phẩm cao hơn.

Nghiên cứu của Alchian và Kessel (1962) cho thấy rằng giá trị tài sản vô hình đối với các nhà quản trị của các doanh nghiệp chịu điều tiết này thấp hơn so với các doanh nghiệp hiện đại. Ngoài ra, loại hình doanh nghiệp này tiêu thụ nguồn lực nhiều hơn so với các nhà quản trị doanh nghiệp hiện đại.

5. Doanh nghiệp phi lợi nhuận

Loại hình doanh nghiệp phi lợi nhuận khá đa dạng, như mô hình các trường đại học, các quỹ tiết kiệm tương hỗ, các hiệp hội, tổ chức thể thao, bệnh viện … Trong đó, không cá nhân hay nhóm người nào có quyền sở hữu số dư lợi nhuận thu được (Alchian và Demsetz, 1972), lợi nhuận, nếu có, sẽ được sử dụng toàn bộ để thu lợi nhuận cao hơn. Nhà quản lý cũng có thể tận dụng nguồn lực này để tạo dựng một số lợi thế kinh doanh, ví dụ khách hàng sẽ được vay vốn nếu chấp thuận mua bảo hiểm; hay tạo ra tình trạng khan hiếm giảkhi định giá mặt hàng thấp hơn giá trung bình cho phép nhà quản trị có được ưu đãi thương mại (Alchian và Allen, 1972). Mức chênh lệch này có thể được sử dụng để tăng thêm các giá trị tiện ích, đồng nghĩa nhà quản lý trong các doanh nghiệp phi lợi nhuận cũng điều hành với mục đích tăng thu nhập vô hình từ chi phí của khách hàng và của chủ doanh nghiệp.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyên, Nguyễn Thị Hồng Nga (2019), Học thuyết doanh nghiệp, NXB Lao Động – Xã Hội, trang 51 – 57.

3 Th2 2019

8 Th11 2019

8 Th11 2019

8 Th11 2019