Học thuyết chi phí giao dịch

Liên kết sát nhập theo chiều dọc (vertical integration)

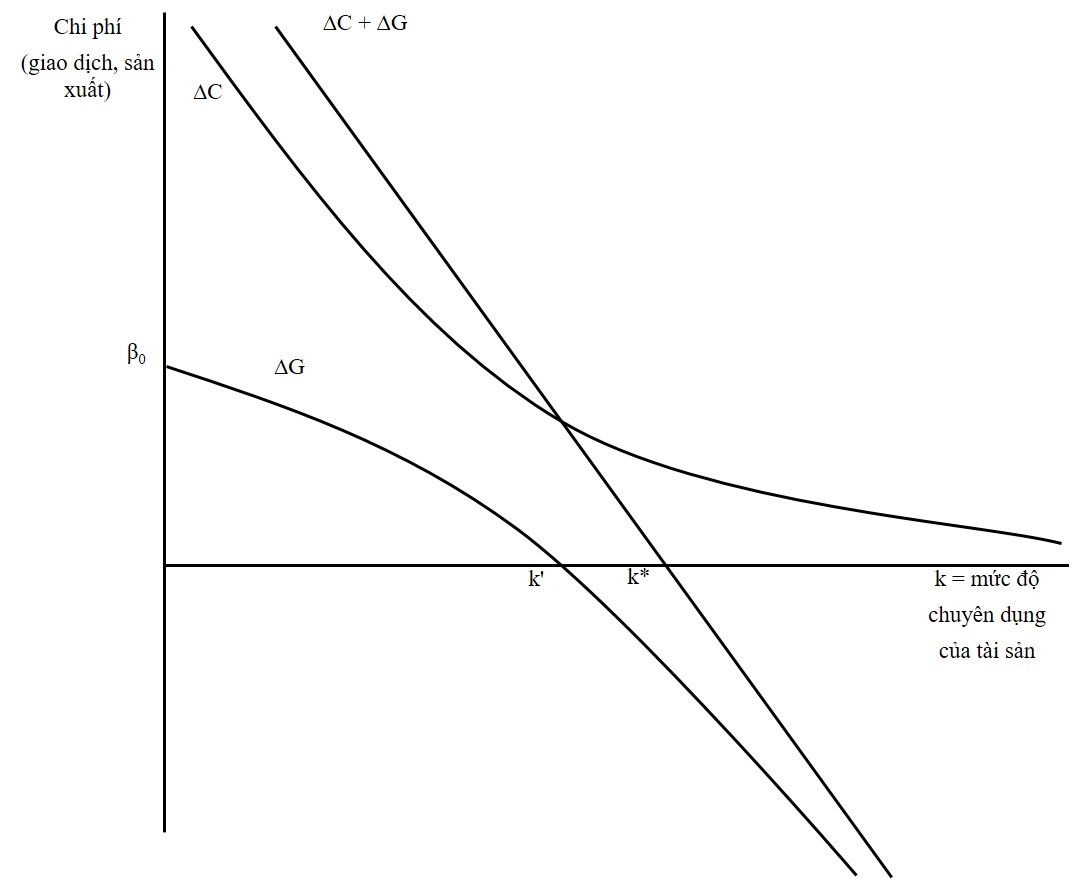

Williamson giải thích về hoạt động liên kết sát nhập theo chiều dọc (vertical integration) của doanh nghiệp: với ∆G là sự chênh lệch giữa chi phí khi thực hiện thông qua quan hệ phân quyền cấp bậc trong doanh nghiệp và chi phí thực hiện thông qua thị trường:

Lựa chọn liên kết / sát nhập theo chiều dọc

Nguồn: Williamson (1985, trang 93)

∆G = Chi phí khi thực hiện thông qua quan hệ quyền lực – chi phí thực hiện thông qua thị trường

Nếu ∆G < 0, giao dịch nên được đưa vào quản lý trong doanh nghiệp vì chi phí nội bộ thấp hơn chi phí thị trường. Hàm số này giảm dần theo mức độ chuyên dụng của tài sản. Thực vậy, tài sản càng chuyên dụng thì doanh nghiệp càng phù hợp hơn trong việc quản lý các giao dịch, và lợi ích liên quan đến môi trường bên ngoài sẽ giảm. Vì vây, giao dịch cần được quản lý nội bộ. Nhưng phân tích đầu tiên này chưa đầy đủ khi phải tối thiểu hóa đồng thời chi phí giao dịch và chi phí sản xuất cổ điển.

Gọi ∆C là chênh lệch giữa chi phí sản xuất bởi doanh nghiệp và chi phí sản xuất trên thị trường. Giá trị ∆C luôn dương vì việc thông qua thị trường có thể giúp hưởng lợi từ nền kinh tế phân tầng. Giá trị này cũng là hàm số giảm theo mức độ chuyên dụng của tài sản vì cùng những lý do ở trên.

Để xác định có nên rút giao dịch ra khỏi thị trường hay không, chúng ta cần xem xét tổng của hai khoản chênh lệch nói trên. Nếu ∆G + ∆C < 0 thì việc liên kết/sát nhập theo chiều dọc là tốt hơn. Điểm k* là điểm mà tại đó phương án thị trường hoặc phương án sát nhập cũng như nhau.

Trên đây là hai loại chi phí cần phải xem xét để có thể đưa ra lựa chọn thực hiện giao dịch nội bộ hay bên ngoài. Quan điểm này có đóng góp quan trọng trong phân tích các hoạt động liên kết/sát nhập theo chiều dọc của doanh nghiệp.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 365-366.

14 Th11 2019

14 Th11 2019

14 Th11 2019

14 Th11 2019

14 Th11 2019

4 Th2 2019