Học thuyết đại diện

Giải pháp đối với vấn đề đại diện (agency problem) trong quan hệ cổ đông – nhà quản lý doanh nghiệp

Các vấn đề trọng tâm và toan tính của các bên trong mối quan hệ đại diện dẫn đến mâu thuẫn tiềm ẩn trong doanh nghiệp quản lý, và giải pháp giải quyết thông qua sự điều tiết của cơ chế thị trường, cụ thể của thị trường tài chính và thị trường lao động.

1. Cân đối kinh tế của các bên trong quan hệ đại diện

Mẫu thuẫn cơ bản và luôn tiềm tàng bùng phát trong mối quan hệ đại diện giữa người ủy quyền (cổ đông) và người được ủy quyền (người đại diện) xuất phát từ mục đích khác nhau của các bên khi tham gia. Trong khi các cổ đông, những người không điều hành quản lý trực tiếp và bị hạn chế về thông tin, theo đuổi nguyên tắc tối đa hóa lợi nhuận, thì người đại diện lợi dụng quyền hạn và thông tin mà mình sở hữu trong quá trình quản lý doanh nghiệp để theo đuổi nguyên tắc tối đa hóa tiện ích của mình. Chính sự tính toán lợi ích này của mỗi bên làm phát sinh chi phí đại diện và tính cấp thiết cần phải nghiên cứu phân tích sâu sắc mối quan hệ đại diện giữa các bên trong doanh nghiệp.

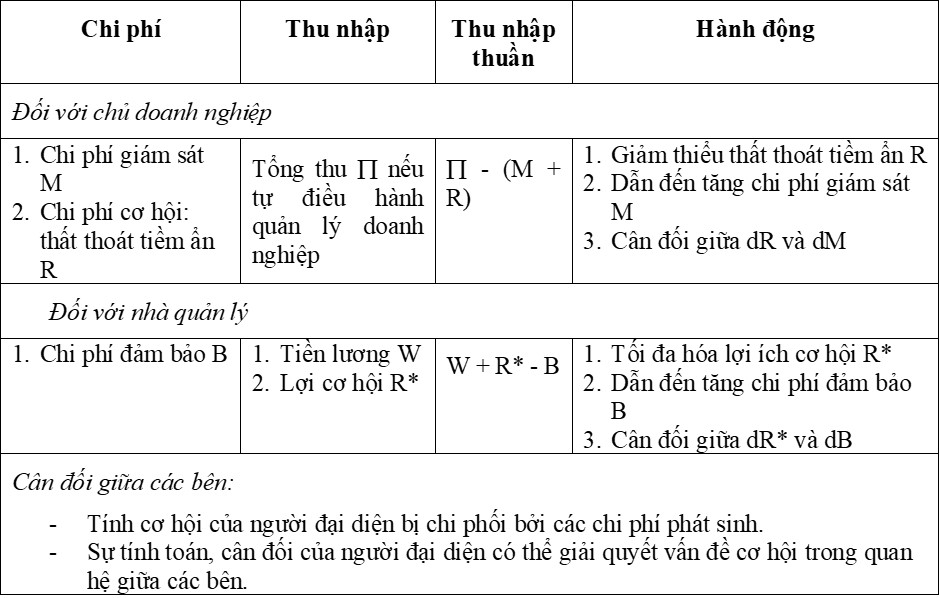

Giả sử rằng chủ doanh nghiệp tự điều hành và quản lý doanh nghiệp của mình, chi phí đại diện sẽ không phát sinh và anh ta thu được tổng thù lao Õ. Ngược lại, nếu chủ doanh nghiệp ủy quyền quản lý cho người đại diện, anh ta sẽ phải chịu chi phí chi phí giám sát M (Monitoring expenditures) và thất thoát tiềm ẩn R (Residual loss) gắn liền với rủi ro phát sinh từ tính cơ hội của nhà quản lý trong hoạt động điều hành và quản lý doanh nghiệp. Như vậy, khi quan hệ đại diện xuất hiện, thực thu của chủ doanh nghiệp (cổ đông) bằng: Õ – M – R.

Cân đối kinh tế trong quan hệ đại diện

Theo đuổi mục đích tối đa hóa lợi nhuận của mình, chủ doanh nghiệp sẽ tìm cách giảm thiểu thất thoát R từ hoạt động quản lý cơ hội của nhà quản lý; tuy nhiên điều này đồng nghĩa với chi phí giám sát M tăng và ngược lại. Thực tế là M và R luôn tỉ lệ nghịch nhau. Vì vậy, chủ doanh nghiệp cần phải cân đối giữa giảm R và tăng M.

Đối với người đại diện, anh ta được hưởng thù lao W (Wage) cho hoạt động quản lý của mình, đồng thời phải chịu một chi phí B (Bonding expenditures) để thông báo, đảm bảo, chứng minh rằng mình đã đang và sẽ thực hiện đúng hợp đồng ủy quyền theo mục đích của chủ doanh nghiệp. Đồng thời, nhà quản lý có thể được hưởng lợi R* từ hoạt đông quản lý cơ hội của mình trong quá trình thực hiện công việc; về bản chất, R* chính là một phần trong thất thoát tiềm ẩn R của chủ doanh nghiệp. Như vậy, tổng thù lao của nhà quản lý bằng: W + R* – B.

Theo đuổi mục đích tối đa hóa tiện ích, người đại diện tìm cách tăng lợi ích cơ hội R* (giả sử lương đã được thỏa thuận và cố định trong hợp đồng ủy quyền); tuy nhiên cũng đồng nghĩa anh ta phải chịu nhiều chi phi đảm bảo B hơn và ngược lại. Hai đại lượng này thực tế cũng tỉ lệ nghich với nhau. Vì vậy, nhà quản lý cũng phải đối mặt với bài toán cân đối giữa tăng R* và tăng B.

Khái quát lại quan hệ đại diện, có thể thấy tính cơ hội có nguồn gốc từ sự tính toán của nhà quản lý, chứ không phải xuất phát từ bản chất của anh ta; và chính sự tính toán này cũng là nguồn gốc để có thể giải quyết mọi vấn đề phát sinh trong quan hệ đại diện. Tuy nhiên cần phải hiểu rằng sự tính toán này không chỉ giới hạn trong phạm vi các đại lượng định lượng (như thu nhập thuần của nhà quản lý) mà còn bị chi phối bởi các đại lượng định tính (như uy tín, danh vọng, quyền lực, an toàn nghề nghiệp của nhà quản lý) được đánh giá và so sánh trong cũng như ngoài doanh nghiệp. Trong trường hợp này, một lần nữa thị trường lại thể hiện vai trò của mình trong việc tự động cân bằng lợi ích của các bên và hạn chế tính cơ hội của các bên trong giao dịch (xem chương 1 về bàn tay vô hình).

2. Sự điều tiết của thị trường

Trong phần trên, tác giả đã phân tích bản chất mối quan hệ đại diện giữa cổ đông và nhà quản lý. Mâu thuẫn này phát sinh từ những toán tính các bên trong mối quan hệ ràng buộc lẫn nhau và chỉ được giải quyết thông qua sự điều tiết của cơ chế thị trường. Cụ thể, hai thị trường cơ bản nhất cho phép giới hạn tính cơ hội của nhà quản lý và đưa họ vào khuôn phép là thị trường tài chính và thị trường lao động.

Thị trường tài chính là thị trường giao dịch các quyền sở hữu liên quan đến doanh nghiệp, tại đó, các giấy chứng thực quyền sở hữu (cổ phiếu) hay giấy chứng nợ được giao dịch giữa các chủ đầu tư (các cổ đông hiện tại và tiềm năng của doanh nghiệp). Giá trị cổ phiếu của doanh nghiệp cũng được định giá một cách khách quan và liên tục trên thị trường tài chính: giá trị cổ phiếu tăng nếu doanh nghiệp được điều hành và quản lý vì lợi ích của chủ sở hữu và ngược lại. Nếu nhà quản lý chỉ chạy theo lợi ích của mình, điều này sẽ làm giảm lợi nhuận, thậm chí giá trị của doanh nghiệp, vốn được tính trên cơ sở lợi nhuận tương lai dự kiến có được của doanh nghiệp. Đối diện với thâm hụt do giá trị cổ phiếu giảm, chủ doanh nghiệp hay cổ đông cân đối hành động của mình, trên cơ sở so sánh chi phí giám sát phát sinh và giá trị thu lại từ hành động giám sát này, theo hai hướng:

- Nếu chi phí giám sát lớn hơn giá trị bị thất thoát, sẽ không có một hành động cụ thể nào từ phía các cổ đông; giá trị cổ phiếu có thể tiếp tục giảm tỉ lệ nghịch với tiện ích tăng của nhà quản lý;

- Ngược lại, nếu chi phí này nhỏ hơn giá trị bị thất thoát, nhà quản lý sẽ phải đối diện với sự giám sát chặt chẽ hơn từ phía các cổ đông, thậm chí bị sa thải, thay thế; trong trường hợp này, giá trị cổ phiếu sẽ tăng và tiện ích của nhà quản lý sẽ bị giảm thiểu.

Như vậy, thị trường tài chính thực hiện điều tiết những toan tính của nhà quản lý và tiến đến giải quyết vấn đề phát sinh trong mối quan hệ đại diện (Easterbrook, 1984). Đối với các bên, những tín hiệu như trên từ thị trường tài chính là cơ sở tính toán cân đối lợi ích của mình trong sự ràng buộc tỷ lệ nghịch với bên còn lại.

Ở một chiều hướng khác, thị trường lao động cũng góp phần điều tiết mối quan hệ đại diện thông qua cơ chế giới hạn tính cơ hội của nhà quản lý (Fama, 1980). Thực tế là sự điều hành và quản lý kém hiệu quả và cơ hội của nhà quản lý sẽ ảnh hưởng xấu đến uy tín của anh ta trên thị trường lao động. Điều này có thể dẫn đến thu nhập cùa nhà quản lý giảm khi so sánh trên mặt bằng thị trường và sẽ gây trở ngại lớn đối với nhà quản lý để có thể tìm được một công việc tương tự nếu bị sa thải (Kaplan và Reishus, 1990). Đồng thời, tính cơ hội của nhà quản lý cũng bị kiểm soát và giới hạn bởi chính các nhà quản lý khác trong nội bộ doanh nghiệp: nhà quản lý cấp dưới giám sát cấp cao hơn nhằm mục đích thăng tiến và ban quản lý nói chung cũng thực hiện chức năng này trong doanh nghiệp. Như vây, có thể thấy, cùng với sự tác động của thị trường lao động nói chung, thị trường lao động nội tại của doanh nghiệp cũng tham gia điều tiết mối quan hệ đại diện giữa cổ đông và nhà quản lý.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 230-233.

4 Th2 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019