Học thuyết đại diện

Cấu trúc sở hữu (ownership structure) của doanh nghiệp quản lý

Cùng với sự tách rời quyền sở hữu và quyền quản lý, yêu cầu về phát triển về quy mô cũng như đầu áp dụng khoa học kỹ thuật vào sản xuất khiến nhu cầu về vốn của doanh nghiệp tăng mạnh vượt khỏi khả năng tài chính của một cá nhân. Điều này dẫn đến thực tế là một doanh nghiệp có thể có nhiều chủ sở hữu hay cổ đông, mỗi cổ đông chiếm một tỉ lệ nhất định, gọi là phần trăm cổ phần, trong tổng số vốn của doanh nghiệp; tỉ lệ này sẽ quyết định vai trò và vị thế của cổ đông cũng như loại hình cấu trúc sở hữu của doanh nghiệp.

1. Phân loại sở hữu của cổ đông

Trong nghiên cứu của mình, Berle & Means (1932) phân tích sự xuất hiện phổ biến của mô hình “doanh nghiệp quản lý” trong các doanh nghiệp lớn tại Mỹ. Tùy theo mức độ hay tỉ lệ phân chia vốn giữa các cổ đông, tác giả đã phân rõ 5 loại hình sở hữu cơ bản của cổ đông trong doanh nghiệp quản lý, cụ thể gồm:

- Sở hữu hầu như toàn bộ (Control through almost complete ownership): khi một cá nhân hay một nhóm nhỏ cổ các đông sở hữu toàn bộ hay hầu như toàn bộ số cổ phần (trên 80%) đang lưu hành của doanh nghiệp. Trong trường hợp này, các chủ sở hữu sẽ nằm quyền lựa chọn người (ban) điều hành doanh nghiệp và chi phối ban lãnh đạo doanh nghiệp;

- Cổ đông lớn (Majority control): khi một cá nhân hay một nhóm nhỏ các cổ đông sở hữu phần lớn cổ phần (từ 50% đến 80%) của doanh nghiệp; cá nhân hay nhóm nhỏ này sẽ nắm hầu hết quyền lực hợp pháp trong doanh nghiệp;

- Quyền sở hữu có được thông qua các quy trình hợp pháp (Control through a legal device without majority ownership) theo kiểu tích lũy hình chóp (Pyramiding), sử dụng cổ phần không có quyền biểu quyết (Non-voting stock) hoặc cổ phần ưu đãi biểu quyết (Shares having excessive voting power) hoặc bầu trên cơ sở lòng tin (Voting Trust). Ví dụ, sự tập hợp các cổ đông nhỏ, đặc biệt dưới dạng holdings (Pyramiding), sẽ cho phép các chủ sở hữu quyền kiểm tra, giám sát những người đại diện cầm quyền điều hành và quản lý doanh nghiệp;

- Cổ đông nhỏ (Minority control): khi một cá nhân hay một nhóm nhỏ các cổ đông nắm một số lượng cổ phần nhất định (từ 20% đến 50%), đủ để chi phối hoạt động điều hành và quản lý doanh nghiệp. Về cơ bản, doanh nghiệp càng lớn, số lượng cổ đông càng tăng, sẽ càng khó để để đạt được một nhóm cổ đông đủ lớn để chi phối sự điều hành doanh nghiệp;

- Sở hữu rải rác: khi không một cá nhân hay một nhóm nhỏ nào đạt số vốn hay tỉ lệ cổ phần vừa đủ (dưới 20%) để có thể chi phối hoạt động của doanh nghiệp. Trong trường hợp này, doanh nghiệp dưới quyền kiểm soát của các nhà quản lý (Management control) nên được gọi là doanh nghiệp quản lý.

Nghiên cứu về cấu trúc sở hữu, các học giả chỉ rõ mối quan hệ hữu cơ giữa mức độ phân tán về sở hữu (vốn) của các cổ đông và quyền lực của nhà quản lý trong doanh nghiệp (Berle và Means, 1932; Larner, 1966). Trong các doanh nghiệp có cấu trúc sở hữu tập trung (tùy theo các học giả là trên 20%, 10% hay 5%), nói cách khác sở hữu tập trung chủ yếu trong tay một hay một nhóm cổ đông, theo nguyên tắc tối đa hóa lợi nhuận của chủ doanh nghiệp, nhóm này sẽ giám sát chặt chẽ hoạt động điều hành và quản lý doanh nghiệp của nhà quản lý nhằm đạt được lợi ích cao nhất. Họ cũng là người có quyền lực cao nhất trong quy trình ra quyết định và vì vậy có ảnh hưởng lớn đến hoạt động của nhà quản lý.

Ngược lại, doanh nghiệp sở hữu rải rác hay dưới quyền kiểm soát của các nhà quản lý (Management control) (tùy theo các học giả là dưới 20%, 10% hay 5%) cho phép các nhà quản lý xem nhẹ lợi ích của các cổ đông, do ít bị khống chế bởi các cổ đông, họ thường ưu tiên các mục tiêu của mình hơn là của các cổ đông. Vì trong trường hợp này, cổ đông không có nhiều động lực để tham gia vào HĐCĐ vì hiểu rằng họ hầu như không có quyền lực, vốn tỉ lệ với cổ phần cũng hạn chế của họ, đối với doanh nghiệp. Đối với HĐQT, về bản chất, họ cũng là một nhóm cổ đông, thường chiếm tỉ lệ cổ phần cao nhất, được các cổ đông khác ủy quyền để đại diện giám sát hoạt động điều hành và quản lý của nhà quản lý. Nói cách khác, HĐQT là nhóm cổ đông có quyền lợi và quyền hạn cao nhất gắn với doanh nghiệp. Tuy nhiên, tỉ lệ cổ phần gắn liền với lợi ích và quyền ra quyết định của mỗi cá nhân hay nhóm cổ đông; tỉ lệ này càng cao thì cổ đông hay nhóm cổ đông (HĐQT) sẽ càng có trách nhiệm và quyền giám sát hoạt động điều hành và quản lý doanh nghiệp chặt chẽ hơn, và ngược lại. Vì vậy, nếu sở hữu của các cổ đông càng phân tán rải rác (nhiều cổ đông) thì số lượng cổ đông (gắn liền với tỉ lệ cổ phần của họ) bị mất quyền giám sát doanh nghiệp sẽ càng cao; đồng thời, hoạt động giám sát của HĐQT cũng hạn chế do tổng lợi ích nhóm nhỏ và vì thực chất họ cũng chỉ là người đại diện, nắm giữ một số lượng cổ phần và quyền hạn hạn chế. Lúc này, các cổ đông chỉ có quyền sở hữu giới hạn: quyền thu lợi nhuận từ cổ phần và quyền chuyển, nhượng quyền này cho người khác.

2. Phân loại cấu trúc sở hữu của doanh nghiệp

Hai ngưỡng sở hữu được các nhà nghiên cứu sử dụng phổ biến là 20% và 10%, để phân hai loại cấu trúc sở hữu của doanh nghiệp là cấu trúc rải rác (widely held) hay cấu trúc chủ sở hữu (controlling shareholder or ultimate owner). Tuy nhiên cần nhấn mạnh rằng, phải căn cứ vào tỉ lệ quyền biểu quyết chứ không phải tỉ lệ thực sở hữu của cổ đông trong doanh nghiệp (La Porta và các cộng sự, 1999). Bởi vì, trên thực tế, tồn tại doanh nghiệp có 50% vốn đại diện 100% quyền biểu quyết, 50% vốn còn lại dưới dạng cổ phiếu không có quyền biểu quyết; như vậy nếu một cổ đông có 10% vốn có quyền biểu quyết, thực chất anh ta đã nắm 20% quyền biểu quyết trong doanh nghiệp; ngược lại, một cổ đông có 20% vốn không có quyền biểu quyết thức chất lại không có vai trò gì trong quá trình điều hành và quản lý doanh nghiệp.

|

Trích dẫn 1: Thực trạng thống kê phân loại doanh nghiệp theo quyền sở hữu Hiện nay, xu hướng phát triển doanh nghiệp quản lý đã trở nên phổ biến trên thế giới. Từ năm 1932, Berle & Means (1932) đã chỉ ra rằng 40% trong 200 doanh nghiệp hàng đầu của Mỹ dưới quyền kiểm soát của các nhà quản lý hay cấu trúc rải rác. Nhiều tác giả cho rằng giới hạn 20% vốn góp để phân biệt quyền sở hữu rải rác là tương đối lớn, và nên hạ thấp xuống 10%. Với giới hạn 10% này, tính đến năm 1963, đã có đến 85% trong 200 doanh nghiệp hàng đầu của Mỹ dưới quyền kiểm soát của các nhà quản lý (Larner, 1966). Một số nghiên cứu khác còn hạ thấp giới hạn sở hữu rải rác xuống còn 3% hay 5%, và cũng đều xác nhận sự tồn tại của loại hình doanh nghiệp dưới quyền kiểm soát của các nhà quản lý. Trong nghiên cứu mới đây của Gadhoum (2005) về cấu trúc sở hữu của 13.969 doanh nghiệp Mỹ: tại ngưỡng sở hữu 10% (và 20%), có 38,97% (và 69,27%) trên tổng số dưới quyền kiểm soát của các nhà quản lý hay cấu trúc rải rác; đối với nhóm doanh nghiệp hàng đầu của Mỹ, con số này lên đến 59,11% (81,48%). Tại các nước khác như tại Canada tỉ lệ này là 17,79% (và 36,35%) (Gadhoum, 2005), tại các nước Tây Âu (Anh, Pháp, Đức …) là 15,13% (và 38,34%) (Faccio và Lang, 2002), tại một số nước châu Á như Nhật Bản là 42% (và 79,8%), Hàn Quốc là 14,3% (và 43,2%), tại các nước Đông Nam Á tỉ lệ này dưới rất thấp dưới 5% (và 20%) (Claessens và các cộng sự, 2000). Tại Việt Nam, theo số liệu thống kê của chúng tôi từ 710 doanh nghiệp trên thị trường chứng khoán Hà Nội và Hồ Chí Minh, tính đến hết năm 2014, tỷ lệ này tại ngưỡng sở hữu 10% (và 20%) là 25.35% (và 41.27%) doanh nghiệp có cấu trúc rải rác dưới quyền của các nhà quản lý. |

Như vậy, các doanh nghiệp không có cổ đông nào nắm quyền biểu quyết (tính cả trực tiếp và gián tiếp) trên ngưỡng quy định (nhỏ hơn 10% hoặc 20%) được coi là có cấu trúc sở hữu rải rác (widely held). Ngược lại, một doanh nghiệp được gọi là có cấu trúc chủ sở hữu hay dưới quyền kiểm soát của chủ sở hữu (controlling shareholder or ultimate owner) nếu quyền biểu quyết (trực tiếp và gián tiếp) của ít nhất một cổ đông bằng hoặc vượt quá ngưỡng nhất định (thường là 10% hoặc 20%). Theo các nhà nghiên cứu, ngưỡng 10% hoặc 20% là đủ để đảm bảo quyền kiểm soát doanh nghiệp của cổ đông (Berle và Means, 1932; Larner, 1966; La Porta và các cộng sự, 1999; Gadhoum, 2005); và thực tế là các cổ đông có quyền biểu quyết trên ngưỡng này thường cũng tham gia điều hành và quản lý doanh nghiệp (La Porta và các cộng sự, 1999; Claessens và các cộng sự, 2000; Faccio và Lang, 2002; Gadhoum, 2005).

Doanh nghiệp có cấu trúc chủ sở hữu tiếp tục được phân thành nhiều loại cụ thể hơn:

- Sở hữu cá nhân hoặc gia đình: khi chủ sở hữu là một cá nhân hoặc một nhóm các các nhân (có thể có quan hệ họ hàng hoặc không);

- Sở hữu bởi doanh nghiệp quản lý khác như ngân hàng, bảo hiểm, doanh nghiệp … có cấu trúc sở hữu rải rác (widely held corporations as owners). Theo các định nghĩa này, nếu doanh nghiệp B sở hữu 23% quyền biểu quyết trong doanh nghiệp A, cổ đông cá nhân C nắm 9% quyền biểu quyết trong doanh nghiệp B, thì doanh nghiệp A thuộc cấu trúc sở hữu bởi doanh nghiệp quản lý;

- Sở hữu bởi Nhà nước: đây được coi là một nhóm riêng biệt vì các doanh nghiệp có sở hữu nhà nước thường theo đuổi các mục tiêu chính trị và được nhà nước bù lỗ (Shleifer và Vishny, 1994)

- Sở hữu hỗn hợp thông qua các quyền biểu quyết tập thể, biểu quyết tín nhiệm, ủy quyền …

Như đã trình bày, ngưỡng sở hữu (10% hay 20%) được xác định bằng tổng sở hữu trực tiếp và gián tiếp của cổ đông. Nếu khái niệm “sở hữu trực tiếp” được hiểu là tỉ lệ biểu quyết thức có mà cổ đông đại diện thông qua sở hữu vốn, thì khái niệm “sở hữu gián tiếp” a% doanh nghiệp A của một cổ đông được hiểu là khi: (1) cổ đông đó kiểm soát trực tiếp doanh nghiệp B và doanh nghiệp B kiểm soát trực tiếp doanh nghiệp A với tỉ lệ biểu quyết a%; hoặc khi (2) cổ đông đó kiểm soát trực tiếp doanh nghiệp C, doanh nghiệp C kiểm soát trực tiếp doanh nghiệp B (hoặc một chuỗi kiểm soát các doanh nghiệp có vai trò như B) và doanh nghiệp B kiểm soát trực tiếp doanh nghiệp A với tỉ lệ biểu quyết a%.

Khái niệm “sở hữu gián tiếp” cho phép phân loại một cấu trúc sở hữu đặc biệt, gọi là “cấu trúc sở hữu kim tự tháp” (pyramid ownership structure), xuất hiện khi thỏa mãn hai điều kiện sau:

- Doanh nghiệp có chủ sở hữu, tức không phải thuộc cấu trúc rải rác; và

- Chủ sở hữu trên nắm quyền biểu quyết trên ngưỡng quy định trong doanh nghiệp này gián tiếp thông qua ít nhất một doanh nghiệp cổ phần khác.

Ví dụ, doanh nghiệp B nắm 43% quyền biểu quyết trong doanh nghiệp A, cá nhân C nắm 27% quyền biểu quyết của B, như vậy C nắm quyền kiểm soát A theo cấu trúc sở hữu kim tự tháp. Tuy nhiên, nếu C nắm 100% quyền biểu quyết B, tức B là doanh nghiệp tư nhân, A sẽ vẫn được gọi là thuộc cấu trúc chủ sở hữu, nhưng không phải theo cấu trúc kim tự tháp (La Porta và các cộng sự, 1999).

Trên thị trường hiện nay có rất nhiều doanh nghiệp, tập đoàn, công ty mẹ con … nắm quyền sở hữu đan chéo nhau, như công ty mẹ nắm % sở hữu công ty con, công ty con cũng nắm % sở hữu trong công ty mẹ. Các tác giả tiếp tục phân biệt loại hình sở hữu cá biệt này, gọi là cấu trúc sở hữu chéo (cross-shareholding or cross-holdings): doanh nghiệp A thuộc cấu trúc sở hữu chéo khi A nắm quyền biểu quyết (ít hay nhiều) (1) trong chính doanh nghiệp chủ sở hữu C của A hoặc (2) trong một doanh nghiệp B là trung gian sở hữu giữa A và C. Ví dụ, doanh nghiệp B nắm 20% quyền biểu quyết trong A; C nắm 20% trong B, và A sở hữu 2% trong C; khi đó C là chủ sở hữu của A, A thuộc cấu trúc sở hữu kim tự tháp và tồn tại cấu trúc sở hữu chéo tại A. Tương tự nếu A, thay vì sở hữu C, nắm 2% trong B. Tuy nhiên, nếu A không có quan hệ sở hữu với B và C, mà là trường hợp B nắm 2% trong C, thì sẽ không tồn tại cấu trúc sở hữu chéo tại A, mà tại B (La Porta và các cộng sự, 1999; Claessens và các cộng sự, 2000; Faccio và Lang, 2002; Gadhoum, 2005).

|

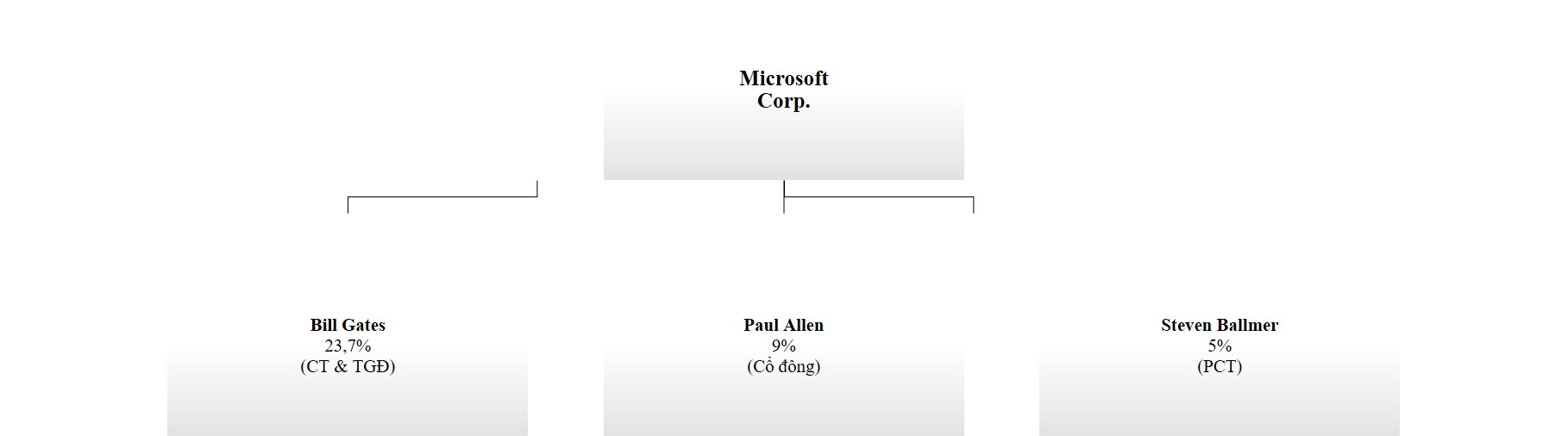

Trích dẫn 2: Cấu trúc sở hữu của một số doanh nghiệp lớn năm 1999 Microsoft có 3 cổ đổng chính: cổ đông sáng lập Bill Gates (chiếm 23,7% quyền biểu quyết cũng như quyền sở hữu), cổ đông sáng lập Paul Allen (chiếm 9%) và cổ đông Steven Ballmer (chiếm 5%). Như vậy, Microsoft thuộc cấu trúc chủ sở hữu (ultimate owner) là Bill Gates hay còn gọi là cấu trúc sở hữu gia đình, tại ngưỡng quy định 20% (cũng như 10%).

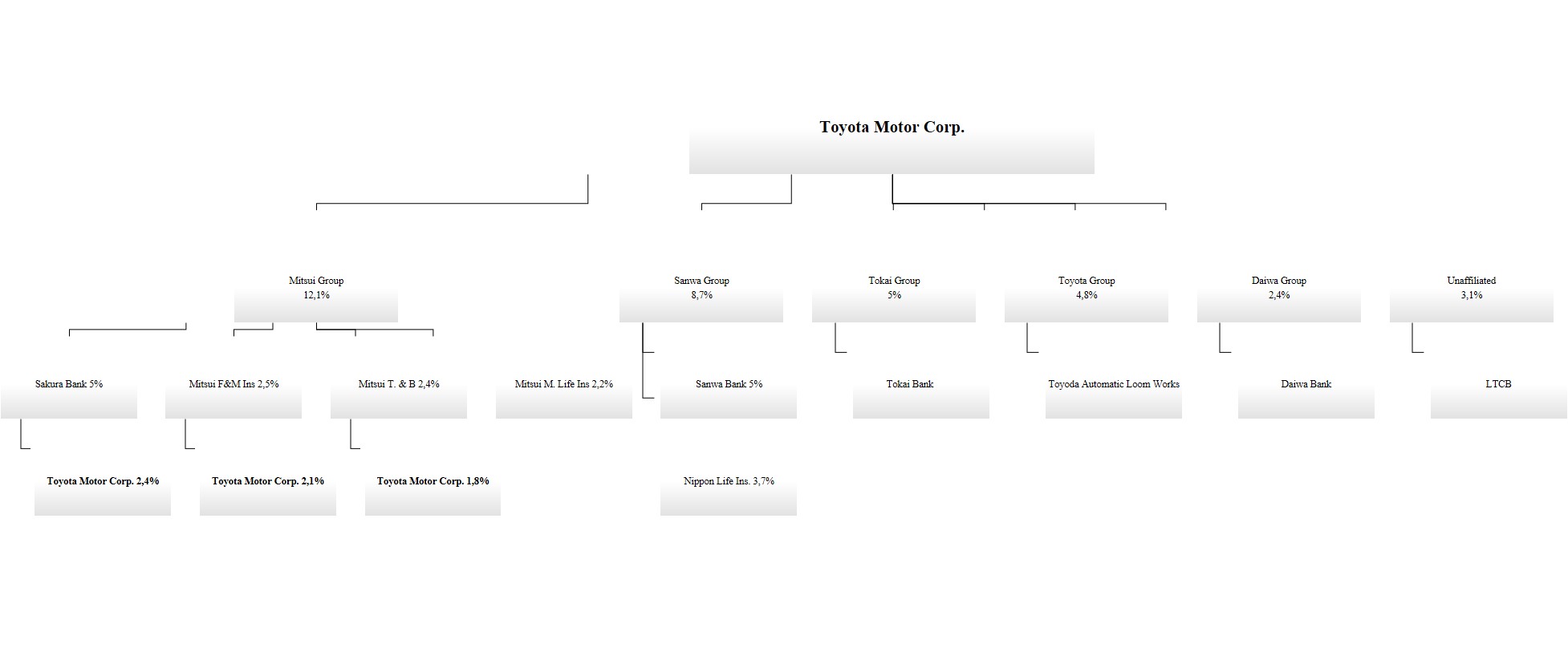

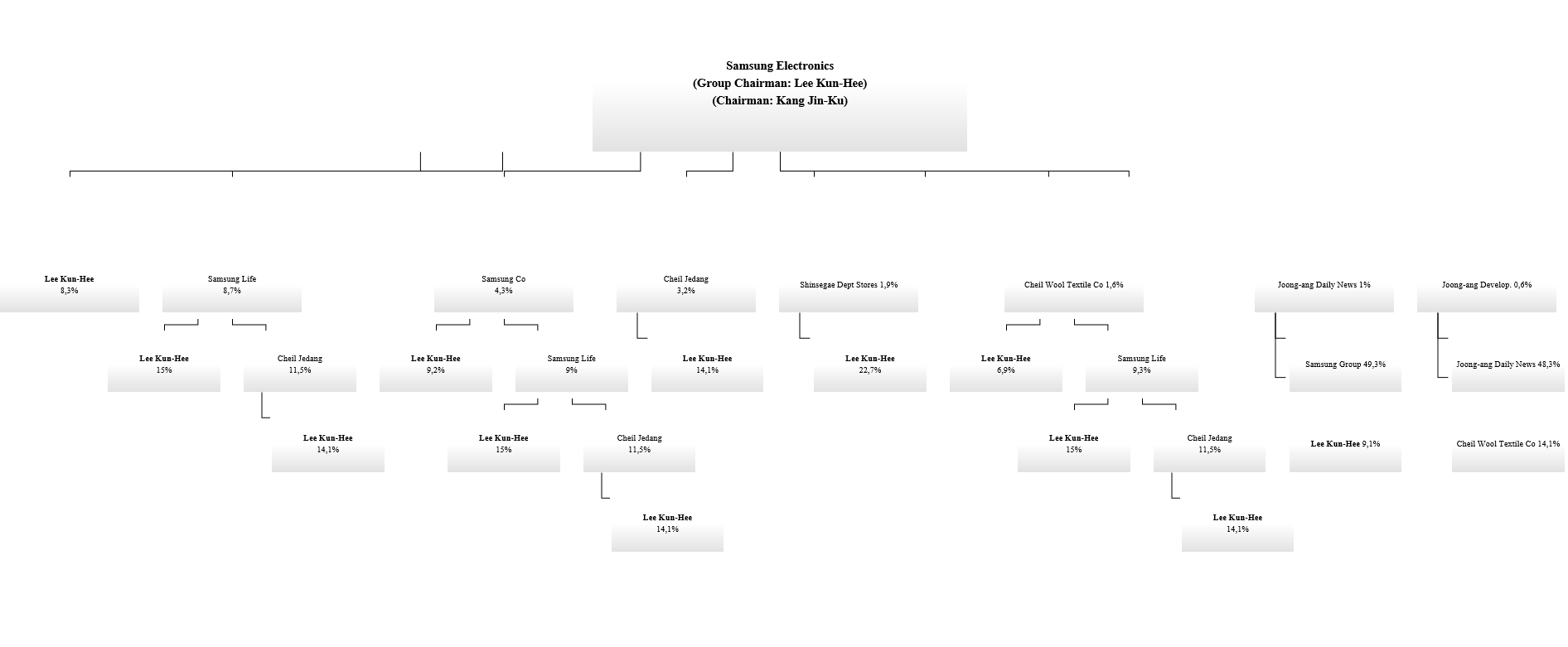

Toyota Motor là doanh nghiệp lớn thứ hai của Nhật Bản, với nhiều cổ đông đặc biệt, những không cổ đông nào thực sự lớn. Cổ đông lớn nhất là Mitsui Group nắm 12,1% trong Toyota, Mitsui Group lại do bốn cổ đông chính là Sakura Bank, Mitsui Fire and Marine, Mitsui T & B, và Mitsui Life góp vốn; trong ba doanh nghiệp đầu, Toyota lại nắm một lượng cổ phần nhất định. Đây là mô hình phổ biến của các doanh nghiệp Nhật. Ở ngưỡng 20%, Toyota thuộc cấu trúc sở hữu bởi các doanh nghiệp quản lý (widely held corporation). Nhưng ở ngưỡng 10%, Toyota thuộc cấu trúc sở hữu hỗn hợp, do không có cổ đông nào có sở hữu đủ lớn, trong khi chính Toyota lại nắm quyền sở hữu gián tiếp của chính mình thông qua ba cổ đông của Mitsui Group. Tại HĐQT của Toyota, sẽ hình thành các nhóm cổ đông đại diện hoặc biểu quyết tín nhiệm. Trong trường hợp này, cấu trúc sở hữu kim tự tháp không tồn tại, nhưng Toyota chính là cổ đông chéo (cross-shareholdings) của Mitsui Group. Cấu trúc sở hữu trong các doanh nghiệp Hàn Quốc cũng tương tự như Nhật, điển hình là của Samsung Electronics. Cổ đông sáng lập của doanh nghiệp là Mr. Lee Kun-Hee nắm trực tiếp 8,3%, nhưng Mr. Lee cũng nắm gián tiếp Samsung Electronics thông qua:

Khi tính gộp sở hữu trực tiếp và gián tiếp qua một hoặc nhiều doanh nghiệp khác, Samsung Electronics sẽ thuộc cấu trúc sở hữu cá nhân hay gia đình, cụ thể của Mr. Lee tại ngưỡng 10% cũng như 20%. Samsung Electronics cũng thuộc cấu trúc sở hữu kim tự tháp thông qua nhiều công ty khác nhau.

Nguồn: La Porta và các cộng sự (1999) |

Để xác định quyền biểu quyết trong trường hợp sở hữu gián tiếp thông qua một hay một số doanh nghiệp, các học giả thường lấy giá trị biểu quyết nhỏ nhất trong chuỗi. Tuy nhiên, theo tác giả điều này phụ thuộc vào ngưỡng tỉ lệ mà cổ đông kiểm soát, cũng như tỉ lệ % của các doanh nghiệp trung gian.

|

Trích dẫn 3: Cấu trúc sở hữu của một số doanh nghiệp Việt Nam năm 2013

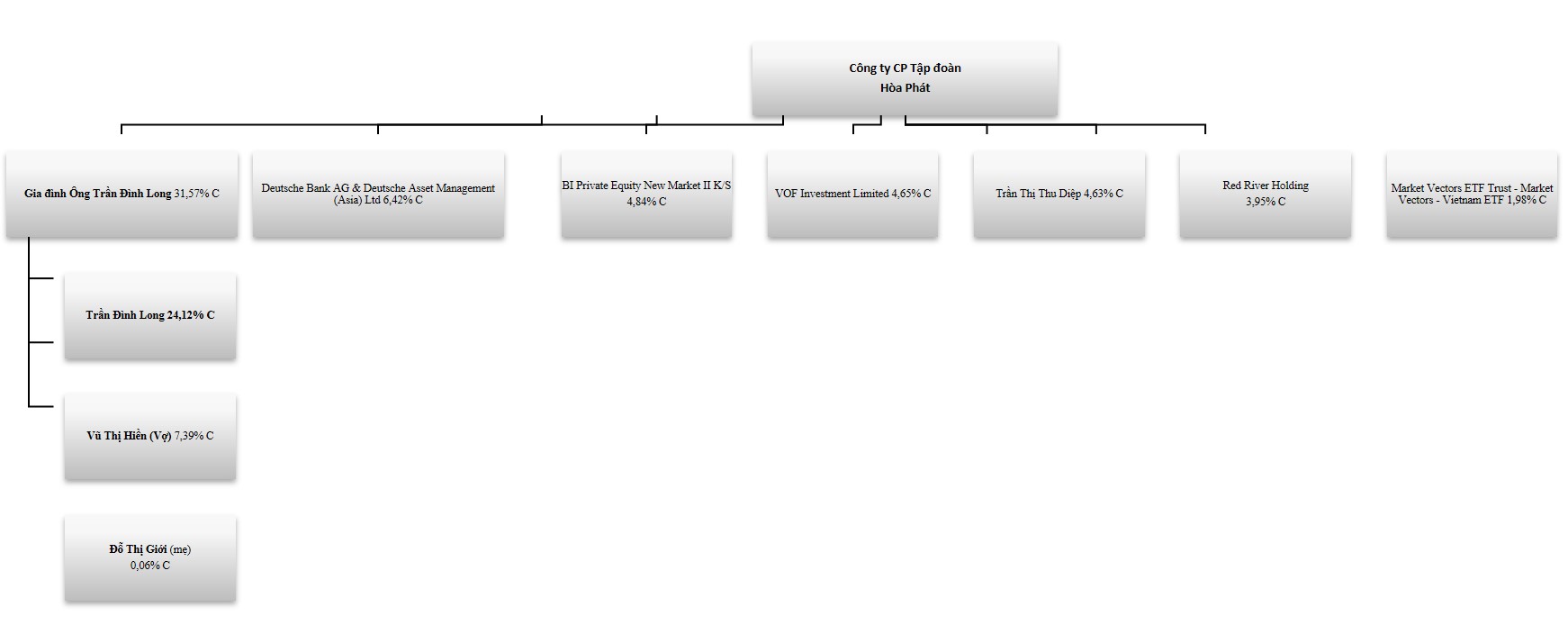

Công ty cổ phần Tập đoàn Hòa Phát hoạt động trong lĩnh vực nội thất, ống thép, thép, điện lạnh và cả bất động sản. Cấu trúc sở hữu của công ty có thể dễ dàng xác định theo mô hình sở hữu gia đình với vai trò nổi bật của Ông Trần Đình Long. Tính riêng cổ phiếu của Ông Long đã chiếm 24,12% vốn của Công ty Hòa Phát; tính tổng cổ phiểu của ông và các cá nhân liên quan là 31,57%. Như vậy, Hòa Phát thuộc cấu trúc sở hữu cá nhân hay gia đình, cụ thể của Ông Long tại ngưỡng 10% cũng như 20%.

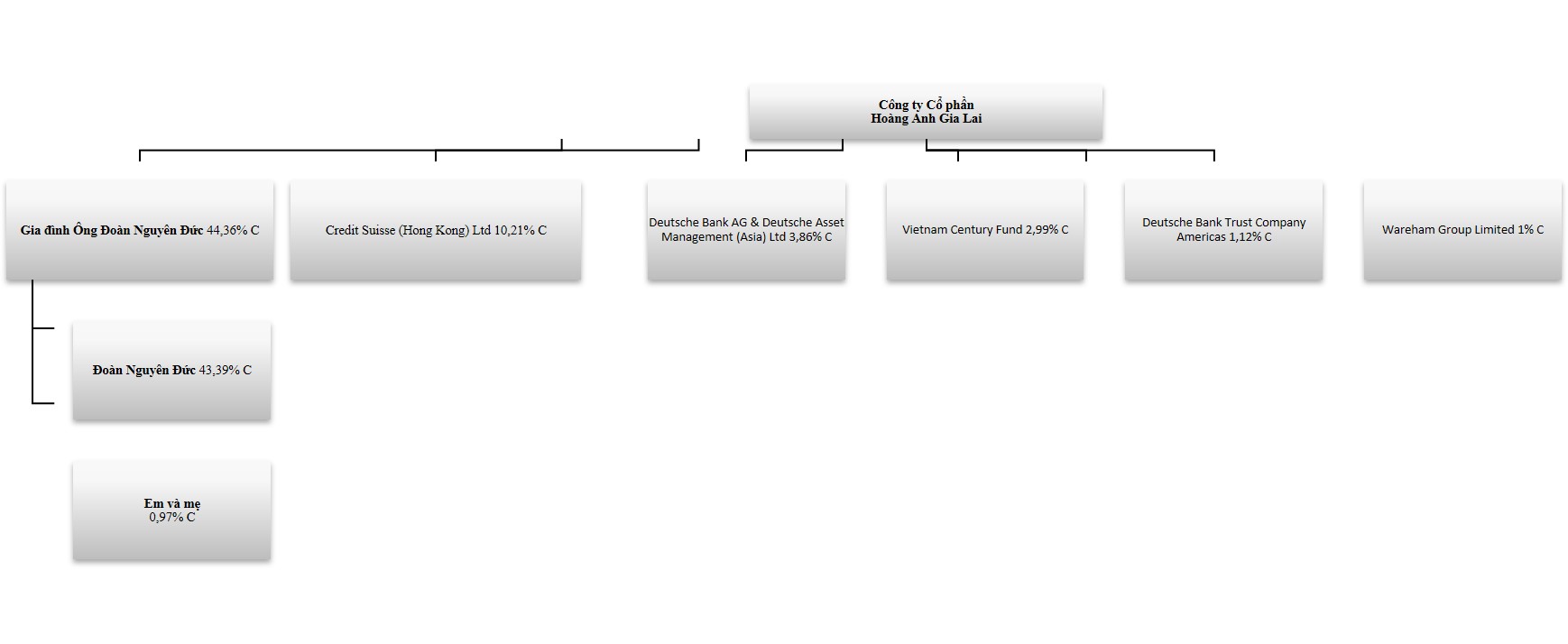

Công ty Cổ phần Hoàng Anh Gia Lai có cấu trúc sở hữu cá nhân hay gia đình tương tự như Công ty cổ phần Tập đoàn Hòa Phát, nhưng thể hiện rõ nét hơn. Chỉ tính riêng mình, ông Đoàn Nguyên Đức đã sở hữu tới 44,36% số cổ phiếu, tính tổng gia đình liên quan, ông sở hữu đến 44,36%; bỏ xa chủ sở hữu thứ hai là Credit Suisse (Hong Kong) Ltd (chiếm 10,21%).

Ngân Hàng Thương Mại Cổ Phần Á Châu (ACB) là một trong những ngân hàng lớn trong top 10 tại Việt Nam có hình thức sở hữu gia đình bởi hai đại gia đình Ông Trần Hùng Huy (11,03%) và gia đình Ông Nguyễn Đức Kiên (9,73%). Ở ngưỡng 20%, ACB thuộc cấu trúc sở hữu bởi rải rác các doanh nghiệp quản lý (widely held corporation). Nhưng ở ngưỡng 10%, ACB thuộc cấu trúc có sở hữu bởi Standard Chartered và gia đình Ông Trần Hùng Huy. Có thể quan sát thấy cổ đông lớn nhất của ACB là cổ đông nước ngoài Standard Chartered Bank với tổng số vốn góp từ hai pháp nhân lên đến 15%. Như vậy, có thể thấy, để có thể “thao túng” được ngân hàng ABC như cáo buộc hiện nay, Ông Nguyễn Đức Kiên (hay Bầu Kiên) phải có sự tín nhiệm từ một nhóm cổ đông có tổng số cổ phần trên 6% của ngân hang ACB.

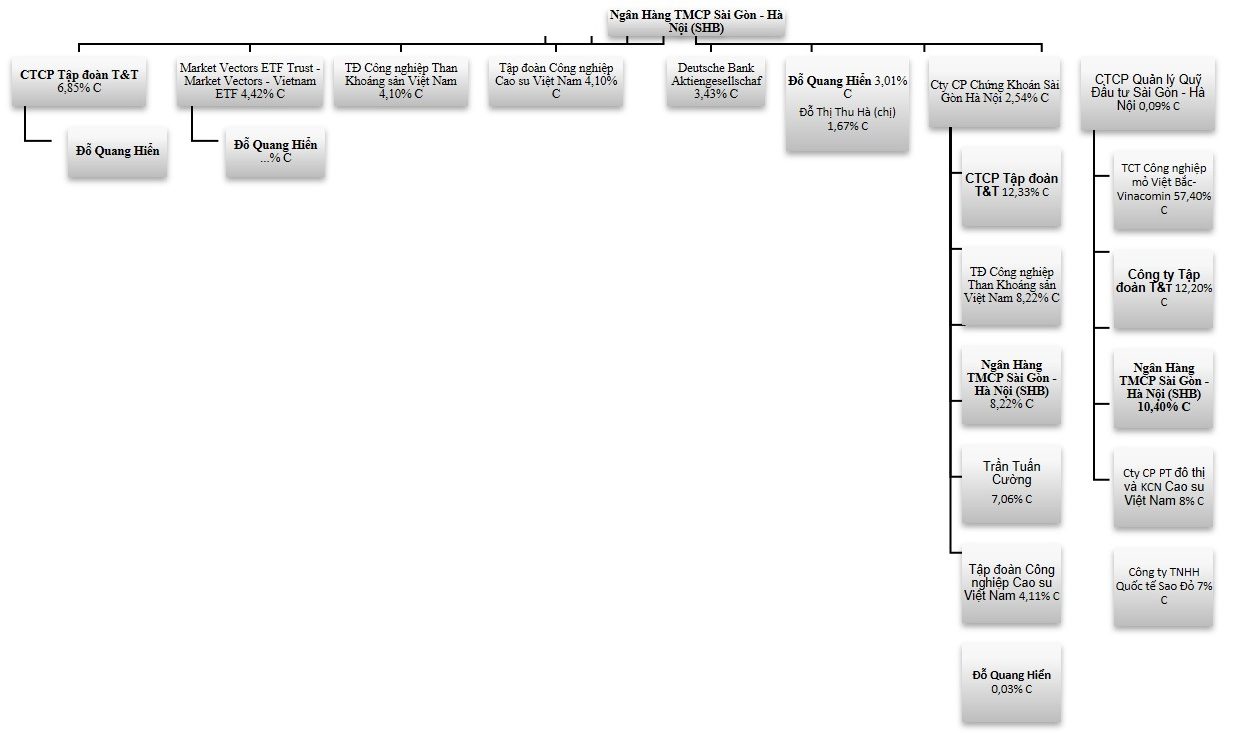

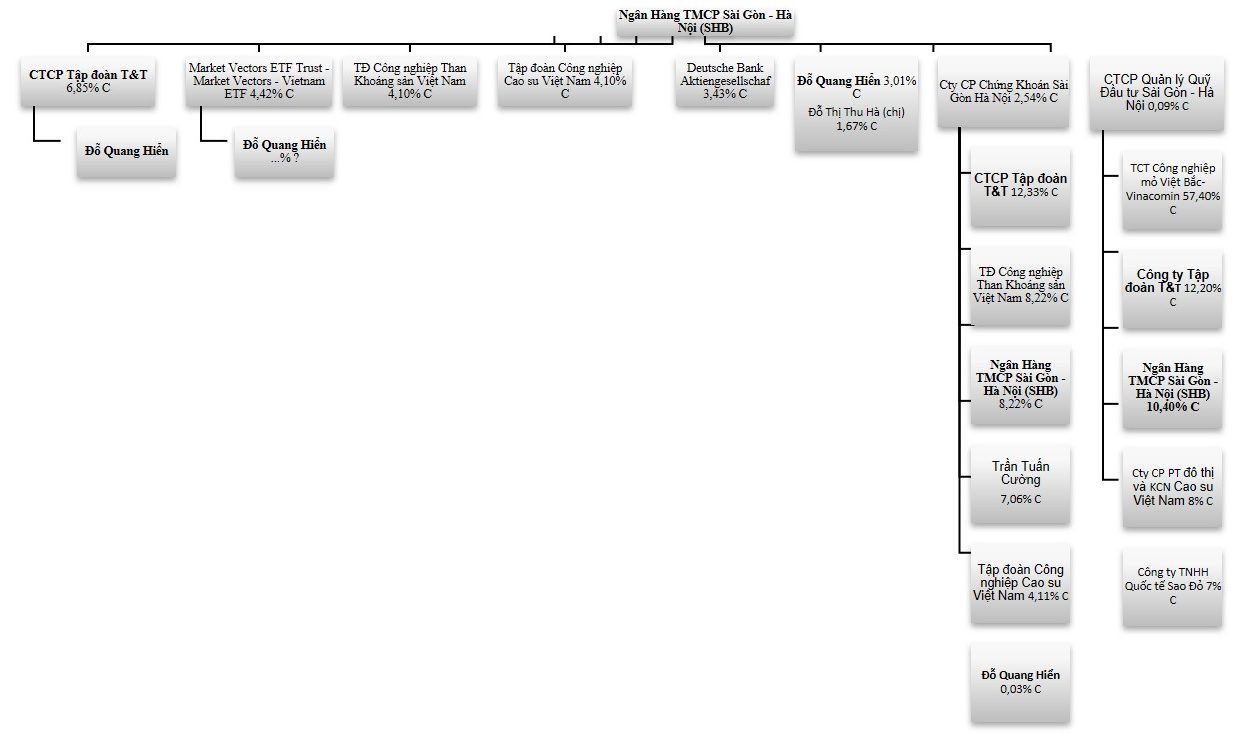

Ngân hàng Thương mại cổ phần Sài Gòn – Hà Nội (SHB) công bố báo cáo quản trị 6 tháng đầu năm 2013 cho thấy, ông Đỗ Quang Hiển – chủ tịch HĐQT ngân hàng này đang sở hữu gần 26,7 triệu cổ phiếu SHB, tương ứng 3,01% cổ phần của ngân hàng SHB. Ngoài ra, một số công ty khác liên quan đến bầu Hiển cũng sở hữu lượng lớn cổ phiếu SHB như Công ty CP Tập đoàn T&T nắm giữ trên 60,7 triệu cổ phiếu SHB, tương ứng tỉ lệ 6,85%; Công ty CP Chứng khoán Sài Gòn – Hà Nội (SHS) sở hữu hơn 22,5 triệu cổ phiếu, tương đương 2,54% và Công ty CP Quản lý Quỹ Sài Gòn – Hà Nội (SHF) có gần 777.000 cổ phiếu, chiếm tỉ lệ xấp xỉ 0,09%. Chỉ tính riêng số cổ phần của cá nhân Ông Hiển và Công ty CP Tập đoàn T&T của Ông Hiển, ông đã nắm 9,86% cổ phần của ngân hang. Nếu tính tổng số cổ phiếu mà bầu Hiển cùng các cá nhân và tổ chức liên quan đang sở hữu chiếm hơn 123,56 triệu cổ phiếu SHB, tức gần 14% vốn điều lệ 8.866 tỉ đồng của ngân hàng này. Từ đó, có thể coi ngân hàng SHB có cấu trúc sở hữu gia đình của Ông Đỗ Quang Hiển ở ngưỡng 10%; trong khi ở ngưỡng 20%, SHB thuộc cấu trúc sở hữu bởi các doanh nghiệp quản lý (widely held corporation), trong khi chính SHB lại nắm quyền sở hữu gián tiếp của chính mình thông qua hai cổ đông là Công ty CK Sài Gòn – Hà Nội và CTCP Quản lý quỹ đầu tư Sài Gòn – Hà Nội. Tại HĐQT của SHB, sẽ hình thành các nhóm cổ đông đại diện hoặc biểu quyết tín nhiệm. Trong trường hợp này, cấu trúc sở hữu kim tự tháp không tồn tại, nhưng SHB chính là cổ đông chéo (cross-shareholdings) của hai cổ đông là Công ty CK Sài Gòn – Hà Nội và CTCP Quản lý quỹ đầu tư Sài Gòn – Hà Nội, với sợi dây liên kết, dường như, chính là Ông Hiển và Công ty Tập đoàn T&T của Ông.

Nguồn: Vũ Mạnh Chiến và Phan Thanh Tú (2014) |

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 208-216.

13 Th11 2019

13 Th11 2019

4 Th2 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019