Học thuyết đại diện

Bản chất mối quan hệ đại diện giữa cổ đông và nhà quản lý (principal-agent relationship)

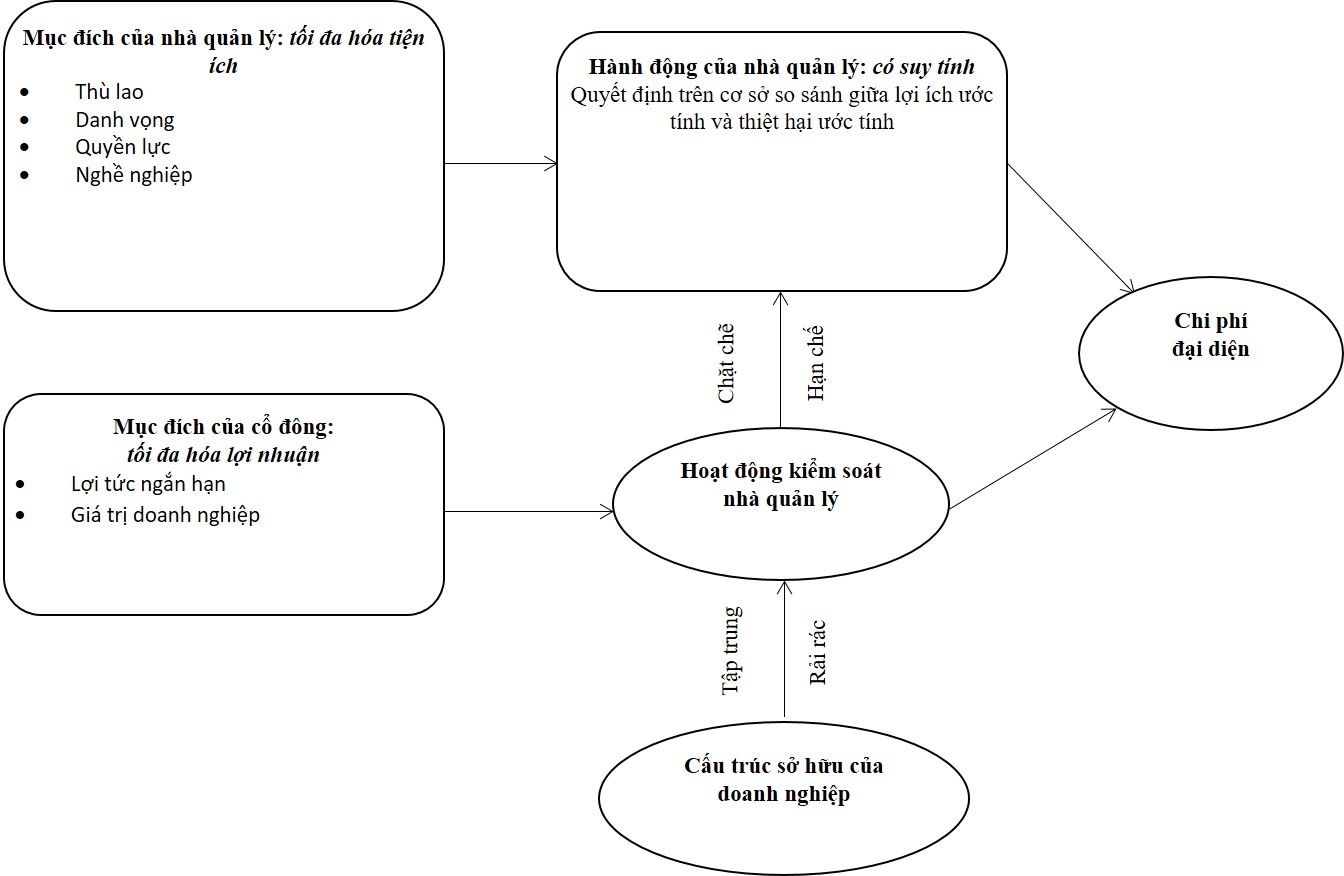

Mối quan hệ đại diện giữa cổ đông và nhà quản lý được minh họa trong hình dưới đây. Trong đó mỗi bên chạy theo mục đích riêng của mình và thực hiện những hoạt động nhằm đảm bảo lợi ích của mình.

Quan hệ đại diễn giữa cổ đông và nhà quản lý

Nguồn: Vũ Mạnh Chiến và Phan Thanh Tú (2014)

1. Mâu thuẫn về mục đích giữa các bên

Trong doanh nghiệp, mỗi tác nhân đều chạy theo những mục đích riêng của mình. Trong khi mục đích của chủ sở hữu (cổ đông) nhằm tối đa hóa lợi tức trong ngắn hạn và tăng giá trị cổ phiểu trong dài hạn, thì các nhà quản lý theo cũng theo đuổi nguyên tắc tối đa hóa tiện ích (seek to maximize expected utility) của mình (Jensen và Meckling, 1976). Với tư cách là người làm công ăn lương, động lực hay mục đích mà nhà quản lý hướng đến gồm:

- Mức thù lao hay thu nhập cao nhất có thể;

- Danh vọng gồm vị trí của nhà quản lý trong hệ thống thứ bậc của doanh nghiệp, đồng thời gắn liền với quy mô và danh tiếng của doanh nghiệp và tiện nghi làm việc của nhà quản lý;

- Quyền lực gắn liền với vai trò của nhà quản lý trong quá trình ra quyết định chứ không đơn thuần là vị trí của anh ta trong hệ thống thứ bậc của doanh nghiệp;

- Yếu tố nghề nghiệp gồm an toàn và cơ hội thăng tiến. An toàn nghề nghiệp liên quan đến rủi ro bị cách chức, đuổi việc do các cổ đông quyết định. Cơ hội thăng tiến mang nghĩa rộng hơn về thứ bậc trong phạm vi doanh nghiệp và về điều kiện phát huy khả năng hay tiềm năng bản thân.

Về bản chất, nhà quản lý sẽ ưu tiên thỏa mãn các mục đích mà mình theo đuổi hơn là mục đích của cổ đông bất chấp việc sẽ làm phát sinh chi phí cho doanh nghiệp. Điều này tạo ra những mâu thuẫn tiềm ẩn giữa hai bên và là nguồn gốc của mọi sự bất ổn trong mối quan hệ đại diện giữa cổ đông và nhà quản lý (Vũ Mạnh Chiến và Phan Thanh Tú, 2012).

2. Thiếu thông tin và Tính cơ hội cao

Tiếp cận doanh nghiệp trên cơ sở các hợp đồng đại diện đòi hỏi phải phân tích sự cam kết thực hiện các bên, đặc biệt trong trường hợp ủy quyền ra quyết định giữa cổ đông và nhà quản lý. Bởi trong bất kể mối quan hệ nào, bản chất của mỗi cá nhân là chạy theo lợi ích cá nhân của mình, điều này xúi giục họ không tôn trọng những cam kết trong hợp đồng. Vì bản chất con người có khả năng suy tính và có chủ định, họ ưu thích gian lận hơn là thực hiện cam kết vốn sẽ làm giảm lợi ích của họ về vật chất, sức lực, tinh thần và thời gian. Hoặc họ có thể lợi dụng đặc quyền của mình theo hợp đồng đề điều hành công việc của người ủy quyền theo hướng có lợi cho họ hơn là có lợi, thậm chí có hại, cho người ủy quyền. Nguyên tắc này, khi áp dụng với chủ doanh nghiệp, trở thành tối đa hóa lợi nhuận (seek to maximize profits), khi áp dụng đối với nhà quản lý được gọi là nguyên tắc tối đa hóa tiện ích (seek to maximize utility). Những hành động trên được Williamson (1975) gọi là tính cơ hội: “liên quan đến sự không thật thà và không trung thực trong giao dịch nhằm chạy theo mục đích cá nhân của mình bằng mưu mẹo, gian trá” (p.9). Tính cơ hội cũng gắn liền với lợi ích đạt được thông qua (a) việc thông báo thông tin một cách sai lệch, nhỏ rọt hay có lựa chọn hoặc bằng (b) những lời hứa vượt quá khả năng thực thi (self-disbelieved promises) trong tương lai. Như vậy, có thể thấy tính cơ hội bắt nguồn từ tình trạng che dấu hay chênh lệch thông tin giữa các bên trong giao dịch.

Trong mối quan hệ đại diện, cổ đông ủy quyền quản lý cho người đại diện điều hành và quản lý, nói cách khác họ không tham gia trực tiếp vào hoạt động của doanh nghiệp. Điều này đồng nghĩa rằng các cổ đông sẽ không thể biết nhiều thông tin về doanh nghiệp, thậm chí họ chỉ biết thông tin khi được thông báo (từ nhà quản lý, HĐQT, các nguồn khác). Ngay cả các thành viên HĐQT cũng không thể biết hết được các thông tin chi tiết do cũng không trực tiếp tham gia điều hành và quản lý doanh nghiệp. Như vậy, tồn tại tình trạng chênh lệch thông tin đáng kể giữa cổ đông và nhà quản lý (asymmetric information). Điều này tạo điều kiện, thậm chí xúi giúc tính cơ hội của nhà quản lý, vốn là bản chất của mỗi con người, được thể hiện mạnh mẽ nhằm thỏa mãn nguyên tắc tối đa hóa tiện ích của anh ta.

Căn cứ theo thời điểm ký kết hợp đồng, có thể phân biệt hai loại cơ hội: cơ hội khi ký kết và sau khi ký kết. Tính cơ hội khi ký kết (ex ante opportunism) của người đại diện (nhà quản lý) gắn liền với lựa chọn bất lợi (adverse selection) của người ủy quyền (cổ đông) khi hai bên kí kết hợp đồng đại diện, do tại thời điểm này, chỉ có chính người đại diện mới có thể đánh giá chính xác được trình độ khả năng thực sự của mình và thường không cung cấp hết thông tin cho người ủy quyền.

Tính có hội sau khi ký (ex ante opportunism) gắn liền với rủi ro mang tính đạo đức (moral hazard hay moral risk) của người đại diện, xảy ra khi anh ta lợi dụng sự lơi lỏng trong giám sát (do không thể hoặc do chi phí quá cao) của người ủy quyền để không thực hiện các cam kết đã thỏa thuận (Williamson, 1975). Rủi ro đạo đức có ảnh hưởng nghiêm trọng đến doanh nghiệp vì khi đó nhà quản lý đã năm quyền điều hành. Cụ thể, nhà quản lý thường đầu tư vào những dự án trong khả năng và phù hợp với chuyên ngành của mình nhất, điều này sẽ củng cố uy tín và vị thế của nhà quản lý trong doanh nghiệp, đồng thời làm tăng chi phí thay thế anh ta, tạo điều điều kiện cho nhà quản lý đòi hỏi tăng thu nhập của mình (Shleifer và Vishny, 1989). Anh ta cũng ưu tiên tăng quy mô doanh nghiệp (firm size) vì điều này sẽ tăng mức độ phức tạp trong vận hành, quản lý doanh nghiệp và tương ứng trong hoạt động giám sát của các cổ đông, đồng nghĩa rằng chi phí giám sát sẽ tăng (Jensen, 1993).

3. Chi phí đại diện

Trong mối quan hệ đại diện giữa các bên, cổ đông vốn theo đuổi các mục đích khác với nhà quản lý và có quyền cách chức thay đổi nhà quản lý, nhưng lại tiếp cận được ít thông tin về doanh nghiệp hơn những người này do không trực tiếp tham gia vào hoạt động quản lý doanh nghiệp như chúng tôi đã trình bày ở hai phần trên. Để đảm bảo người đại diện “thực hiện hoạt động điều hành và quản lý doanh nghiệp theo lợi ích của mình”, cổ đông tiến hành thực hiện các biện pháp giám sát thông qua Hội đồng cổ đông (đại diện bởi Hội đồng quản trị) hay Hội đồng thành viên của doanh nghiệp. Ở chiều hướng hướng ngược lại, người đại diện cũng tiến hành một số biện pháp nhằm thỏa mãn mục đích và đối phó với sự giám sát từ chủ doanh nghiệp.

Tuy nhiên, chính các hoạt động “đảm bảo và cam kết, đối phó” trên làm phát sinh ra ba loại chi phí (cùng với các chi phí sản xuất và quản lý thông thường khác) trong doanh nghiệp quản lý, được gọi là chi phí đại diện (Jensen và Meckling, 1976). Chi phí này bao gồm:

- Chi phí giám sát phát sinh từ phía các cổ đông (monitoring expenditures), gồm chi phí quản lý thông tin, giám sát, đốc thúc, nhằm đảm bảo rằng các nhà quản lý điều hành và quản lý doanh nghiệp theo lợi ích của họ cũng như thực hiện các chính sách, định hướng mà họ đã đề ra;

- Chi phí phát sinh từ các hoạt động cam kết của nhà quản lý (bonding expenditures), gồm chi phí thực hiện báo cáo, công bố hoạt động, nhằm bảo đảm với các cổ đông sẽ thực thi như dự kiến các nhiệm vụ mà họ đã cam kết; các chi phí này có thể được thể hiện dưới dạng bồi thường trong trường hợp nhà quản lý không thực thi hay hoàn thành nghĩa vụ;

- Chi phí tiềm ẩn (residual loss) bao gồm chi phí cơ hội, tương ứng với khoản thua lỗ hay thất thoát mà các bên phải chịu tương ứng phải chịu nếu không cam kết ràng buộc với nhau, cụ thể trong trường hợp sau:

- đối với nhà quản lý, khi họ có thể làm việc cho một doanh nghiệp khác có lợi ích (thu nhập) cao hơn: chi phí tiềm ẩn chính là sự chênh lệch giữa những gì họ đang đạt được và những gì họ có thể đạt được nếu làm việc cho một doanh nghiệp khác; hoặc

- đối với cổ đông, khi họ tự mình trực tiếp quản lý doanh nghiệp: chi phí tiểm ẩn chính là sự chênh lệch giữa những gì đáng ra họ có thể có nếu tự mình quản lý và những gì họ đang đạt được khi thực hiện quản lý doanh nghiệp thông qua trung gian các nhà quản lý.

Các chi phí trên và các hoạt động làm phát sinh chúng mà mỗi bên thực hiện trong mối quan hệ đại diện tạo nên cơ chế vận hành đặc thù của các doanh nghiệp cổ phần là: nhà quản lý theo đuổi nguyên tác tối đa hóa tiện ích trong sự ràng buộc phải thỏa mãn các yêu cầu tối thiểu của cổ đông.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 217-220.

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019