Học thuyết đại diện

Doanh nghiệp quản lý (managerial firms) và sự tách rời giữa quyền sở hữu và quyền quản lý

Trong các doanh nghiệp quản lý, vốn nằm trong tay cổ đông, nhưng hoạt động kinh doanh lại được kiểm soát bởi các nhà điều hành và quản lý được trả lương. Sự tách rời giữa quyền sở hữu và vai trò của cổ đông (là chủ nhưng không tham gia điều hành và quản lý) và quyền quản lý và vai trò của nhà quản lý (không là chủ nhưng được ủy nhiệm toàn quyền điều hành và quản lý doanh nghiệp) khiến doanh nghiệp trở thành “một tập hợp các nhóm người đại diện, trong đó mỗi nhóm theo đuổi các mục tiêu khác nhau” (Koenig, 1998, trang 24). Câu hỏi đặt ra ở đây là tại sao chủ doanh nghiệp lại thuê nhà quản lý mà không trực tiếp điều hành doanh nghiệp và tại sao lại chấp nhận sự đồng tham gia của nhiều cổ đông trong doanh nghiệp.

Thực tế là chủ doanh nghiệp truyền thống “không muốn” hoặc “không thể” tự điều hành quản lý doanh nghiệp được nữa vì:

- Chi phí giao dịch và sản xuất cao: nếu trực tiếp tự làm, chủ doanh nghiệp sẽ phải đối mặt với chi phí giao dịch vô cùng đắt đỏ để sưu tập và xử lý thông tin cũng như không thể tiết kiệm được chi phí sản xuất theo dây chuyền và phối hợp công việc (Coase, 1937) (xem thêm học thuyết về chi phí giao dịch tại chương 15);

- Phụ thuộc về nguồn lực: trên thực tế, các cá nhân hay các doanh nghiệp đều không thể sở hữu toàn bộ các nguồn lực cần thiết về tài chính, kiến thức, công nghệ, khả năng … mà thông thường phụ thuộc qua lại lẫn nhau (Pfeffer và Salancik, 1978). Ví dụ, cổ đông có vốn nhưng giới hạn về trình độ, năng lực quản lý và ngược lại; hoặc cần thiết một số lượng nhất định cổ đông mới sở hữu được số vốn cần thiết cho sự hình thành và phát triển của doanh nghiệp;

- Tư duy giới hạn (Bounded rationality): đối lập với giả thuyết khả năng tư duy toàn diện (perfect rationality), trên thực tế, con người có khả năng tư duy, nhưng chỉ mang tính giới hạn (Simon, 1961, p.xxiv), do bị giới hạn về (a) trí tuệ trong thu thập, lưu trữ, phân tích, xử lý thông tin, tính toán, dự báo vì trí thông minh hạn chế và các phương tiện không đáp ứng được nhu cầu công việc và về (b) các rào cản ngôn ngữ khi không thể diễn tả hết được kiến thức và cảm tính của mình thành lời, thành các con số định lượng hay hình vẽ biểu đồ để người khác có thể hiểu được (Williamson, 1975, p.21). Chính vì khả năng giới hạn như vậy, chủ doanh nghiệp buộc phải chia sẻ hay ủy quyền quản lý cho người đại diện (hay các nhà quản lý cấp dưới), cũng như chấp nhận sự tham gia đồng sở hữu và chia sẻ lợi nhuận với các cổ đông khác nhằm đảm bảo đạt được mức lợi nhuận mong muốn.

Trong bối cảnh như trên, chủ doanh nghiệp (principal) tiến hành ủy quyền quản lý doanh nghiệp cho người đại diện (agent) bằng cách tuyển một (một số) nhân viên đặc biệt, gọi là “giám đốc điều hành” (“ban điều hành”), chịu trách nhiệm thực hiện “quyền sở hữu” của chủ doanh nghiệp, nay trở thành cổ đông của doanh nghiệp. Quan hệ ủy quyền – đại diện này giữa chủ doanh nghiệp và người đại diện được gọi là quan hệ đại diện (agency relation).

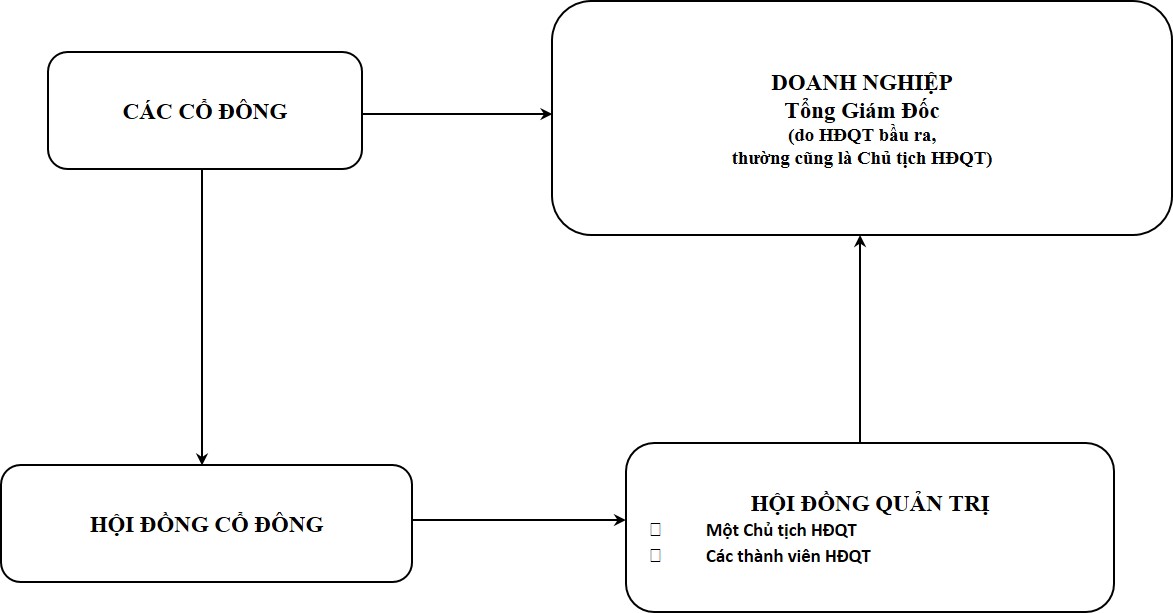

Mô hình doanh nghiệp quản lý cổ phần

Nguồn: Vũ Mạnh Chiến và Phan Thanh Tú (2014)

Về mặt pháp lý, các cổ đông có thể ra các quyết định liên quan đến doanh nghiệp thông qua biểu quyết tại hội đồng cổ đông (HĐCĐ). Cụ thể, họ bầu ra các thành viên trong hội đông quản trị (HĐQT), HĐQT sau đó chỉ định các thành viên trong ban lãnh đạo. HĐQT đại diện cho các cổ đông hoạch định đường lối, chính sách thỏa mãn mục đích của các cổ đông và trực tiếp giám sát nam lãnh đạo trong triển khai hành động vận hành doanh nghiệp theo đúng chính sách đã đề ra. Các cổ đông, dù là thành viên hay không trong HĐQT, cũng đều có quyền giám sát ở mức độ nhất định đối với hoạt động điều hành và quản lý doanh nghiệp của ban lãnh đạo – người đại diện thực hiện quyền sở hữu của mình.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 206-208.

13 Th11 2019

4 Th2 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019