Học thuyết nguồn lực

Các khái niệm cơ bản liên quan đến nguồn lực (resources) của doanh nghiệp

1. Khái niệm doanh nghiệp

Trên cơ sở nguồn lực (Resource-based View), các học giả phát triển khái niệm doanh nghiệp là “nơi tập trung các nguồn lực”; doanh nghiệp tích lũy và tổ chức kết hợp các nguồn lực của mình để đạt được lợi thế cạnh tranh bền vững thông qua xây dựng nguồn lực, năng lực cốt lõi, học hỏi và khả năng thích ứng (Barney, 1991; Grant, 1991; Kogut và Zander, 1992; Prahalad và Hamel, 1990; Teece, Pisano và Shuen, 1997).

Các nhà nghiên cứu theo quan điểm nguồn lực nhấn mạnh khả năng duy trì hiệu suất vượt trội của doanh nghiệp trên cơ sở sở hữu các nguồn lực nội tại khan hiếm và không thể sao chép của doanh nghiệp. Có nhiều nguyên nhân dẫn đến thực tế này, như các tình huống duy nhất doanh nghiệp đã trải nghiệm mà đối thủ cạnh tranh không thể tái tạo; hay sự không rõ ràng, phức tạp và khó hiểu của các mối quan hệ giữa các nguồn lực và lợi thế cạnh tranh bền vững của doanh nghiệp; hoặc các nguồn lực quá phức tạp, vượt quá khả năng và ranh giới quản lý của doanh nghiệp, ví dụ như văn hóa doanh nghiệp.

Theo quan điểm dựa vào nguồn lực, doanh nghiệp không bị bó hẹp với một vài nguồn lực quan trọng mà có thể triển khai trên khắp các thị trường sản phẩm theo hướng tối đa hóa lợi nhuận thay vì đạt lợi nhuận trên các thị trường riêng lẻ. “Trong ngắn hạn, năng lực cạnh tranh của một doanh nghiệp phụ thuộc vào yếu tố giá cả / hiệu quả của sản phẩm hiện tại…. Nhưng trong dài hạn, năng lực cạnh tranh có nguồn gốc từ năng lực cốt lõi, đây là yếu tố giúp doanh nghiệp tạo ra các sản phẩm mới vượt kì”[1] (Prahalad và Hamel, 1990). Năng lực cốt lõi đề cập tới là một thuật ngữ mới đại diện cho các nguồn lực chủ lực của doanh nghiệp đã được nhấn mạnh từ trước đó.

2. Nguồn lực và phân loại nguồn lực

Có khá nhiều khái niệm về nguồn lực dưới các góc độ khác nhau. Cụ thể, Wernerfelt (1984, p. 172) đưa ra khái niệm đầu tiên và tổng quát nhất về nguồn lực, là mọi thứ doanh nghiệp có, cụ thể là các tài sản hữu hình và vô hình gắn với doanh nghiệp. Theo Barney (1991, p. 101), nguồn lực gồm tất cả các tài sản, khả năng, quy trình tổ chức, đặc tính thông tin, hay kiến thức… mà doanh nghiệp nắm quyền kiểm soát. Theo Sanchez và các cộng sự (1996), nguồn lực là các tài sản sẵn có và hữu ích đối với doanh nghiệp trong quá trình tìm và nắm bắt, xử lý các thời cơ, rủi ro trên thị trường; đồng thời cũng bao hàm khả năng và các loại tài sản hữu ích và sẵn có khác. Ở một góc độ khác, Grant (1991) khẳng định những yếu tố đầu vào của quá trình sản xuất kinh doanh mới được đánh giá là nguồn lực của doanh nghiệp; không giống với quan điểm của Nanda (1996) cho rằng nguồn lực là yếu tố đầu vào cố định, mang đặc tính riêng của doanh nghiệp; không tồn tại thị trường nào để có mua bán trao đổi chúng; được tạo ra từ những yếu tố đầu vào qua xử lý mà thành. Theo Amit và Schoemaker (1993), nguồn lực được định nghĩa là các yếu tố sẵn có được sở hữu và kiểm soát bởi doanh nghiệp. Các yếu tố đó có thể được biểu đạt dưới hình thức vật chất như tài sản cố định (nhà xưởng, thiết bị, máy móc..), hay tài sản vô hình mang tính chất thương mại (bản quyền, giấy phép…) hay cũng có thể là đội ngũ nhân lực trong doanh nghiệp. Qua quá trình đưa các tài sản của doanh nghiệp vào sử dụng, áp dụng các thành tựu khoa học công nghệ, hệ thống thông tin dưới sự chỉ đạo và làm việc của các cấp trong doanh nghiệp, các nguồn lực sẽ được chuyển hóa thành các sản phẩm, dịch vụ theo nhu cầu của doanh nghiệp và khách hàng.

Một số nhà nghiên cứu nhấn mạnh khả năng cũng là một nguồn lực nhưng đặc biệt, tiềm ẩn và mang đặc tính của riêng từng doanh nghiệp, được dùng để nâng cao năng suất của các nguồn khác. Theo Makadok (2001), nguồn lực là tập hợp các yếu tố thuộc quyền sở hữu và kiểm soát của doanh nghiệp – khả năng là khả năng khai thác các nguồn lực. Nó thể hiện năng lực của doanh nghiệp trong tiến trình kết hợp có chọn lọc các nguồn lực và được đánh giá là sản phẩm trung gian được tạo ra để nâng cao hiệu năng hoạt động của doanh nghiệp. Nguồn lực là đầu vào cơ bản của quá trình sản xuất, gồm các yếu tố như thiết bị, kỹ năng của người lao động, bằng sáng chế, thương hiệu, tài chính… nhưng bản thân rất ít nguồn lực trong đó có khả năng sinh lợi trừ khi chúng được tập hợp, gắn kết với nhau để cùng hoạt động hiệu quả, tạo ra lợi thế cạnh tranh nhất định cho doanh nghiệp. Amit và Schoemaker (1993) cũng nhấn mạnh khả năng của một doanh nghiệp đó là năng lực để triển khai nguồn lực, qua quá trình tổ chức để đạt được kết quả như mong muốn. Khả năng của doanh nghiệp dựa vào thông tin, các quy trình hữu hình và vô hình được phát triển theo thời gian thông qua sự tương tác phức tạp giữa các nguồn lực của doanh nghiệp. Một cách trừu tượng, chúng có thể được xem là “hàng hóa trung gian” được các doanh nghiệp tạo ra bởi hiệu quả nâng cao các nguồn lực, sự linh hoạt chiến lược cũng như việc bảo vệ các tài sản hay dịch vụ cuối cùng của doanh nghiệp.Có thể thấy nếu coi nguồn lực là xuất phát điểm của khả năng thì khả năng chính là nền tảng chủ yếu tạo ra lợi thế cạnh tranh.

Xuất phát từ sự đa dạng trong định nghĩa, tiêu chí để phân loại nguồn lực vì thế cũng đa dạng. Wernerfelt (1984) chia nguồn lực dựa trên cơ sở hình thái vật chất, cụ thể là nguồn lực hữu hình như vật chất, tài chính, con người, tổ chức… và nguồn lực vô hình như công nghệ, danh tiếng, bí quyết. Barney (1991) phân chia nguồn lực dựa trên 3 dạng cơ bản: nguồn lực vật chất (physical capital resources) gồm công nghệ, cơ sở vật chất và công cụ, phương tiện, nguồn nguyên liệu; nguồn lực con người (human capital resources) gồm kinh nghiệm, thông minh, quan hệ, đặc tính bên trong các cá nhân là nhà quản lý và nhân viên; nguồn lực tổ chức (organizational capital resources) gồm cấu trúc báo cáo chính thống, hệ thống kế hoạch, kiểm soát và phối hợp, các quan hệ giữa các nhóm trong doanh nghiệp và với môi trường bên ngoài. Grant (1991) phân biệt 6 nhóm nguồn lực, gồm: nguồn lực tài chính, nguồn lực hữu hình, nguồn lực con người, nguồn lực công nghệ, danh tiềng – thương hiệu và nguồn lực tổ chức.

Theo cách tiếp cận khác, Sanchez và các cộng sự (1996) chia thành khả năng và các loại tài sản hữu ích và sẵn có khác; trong khi Amit và Schoemaker (1993) phân loại nguồn lực theo nguồn lực thương mại hóa được và không đặc biệt; bên cạnh nguồn lực, khả năng (capacity) là nhân tố có tính riêng biệt của doanh nghiệp và được dùng để gắn nguồn lực với doanh nghiệp như quy trình nội bộ chia sẻ kiến thức trong doanh nghiệp.

3. Lợi nhuận và phân loại lợi nhuận

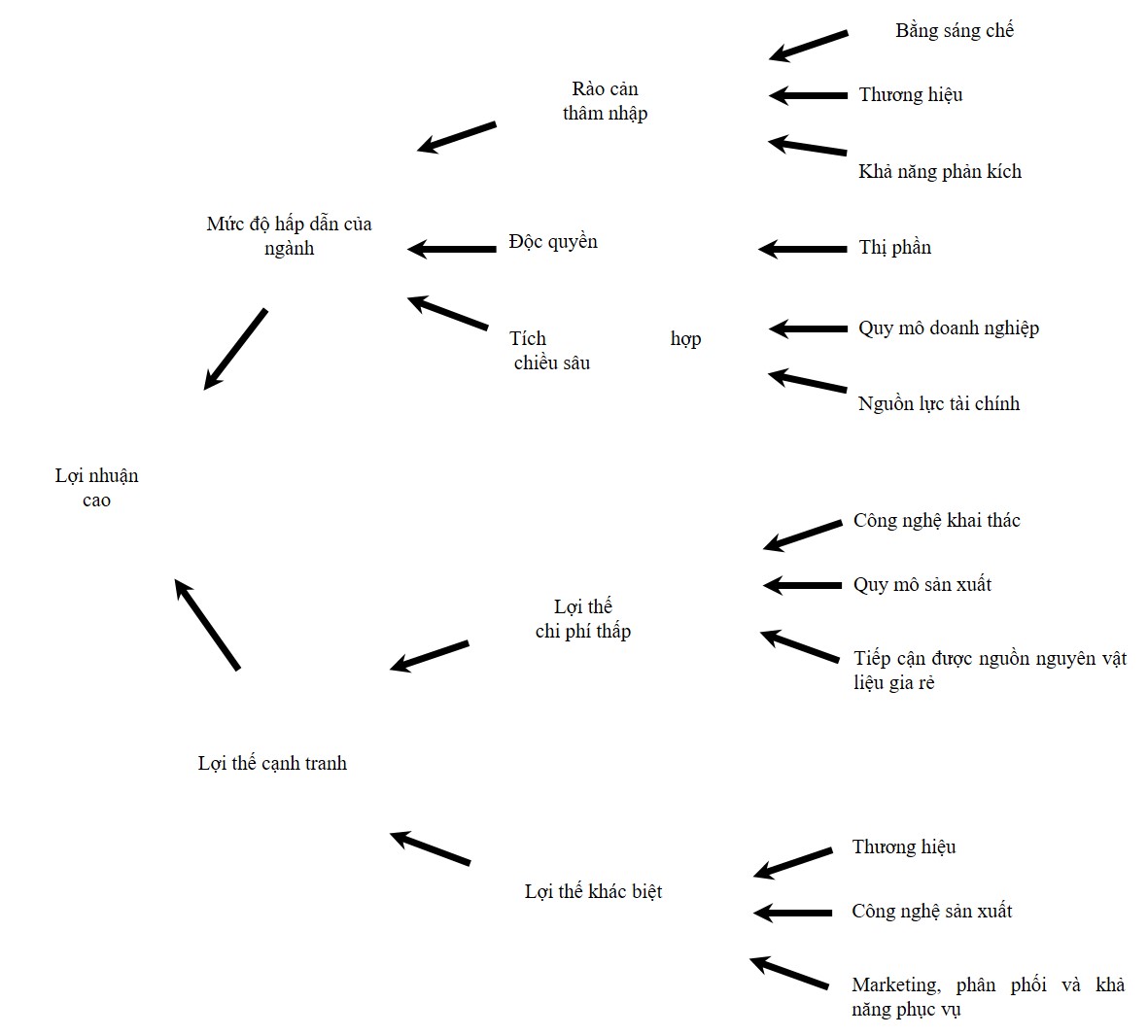

Khi các nguồn lực được doanh nghiệp sử dụng có hiệu quả, kết quả kỳ vọng nhất của doanh nghiệp thể hiện qua lợi nhuận đạt được. Lợi nhuận được định nghĩa là sự khác biệt giữa giá bán và chi phí khi doanh nghiệp đưa sản phẩm/dịch vụ ra thị trường (Rumelt, 1987). Khả năng thu được lợi nhuận của doanh nghiệp phụ thuộc vào hai yếu tố chính: tính hấp dẫn của ngành (industrial attractiveness) và lợi thế cạnh tranh so với các đối thủ (competitive advantage). Trong hai yếu tố này, tính hấp dẫn được coi là nền tảng cơ bản nhất đề doanh nghiệp đạt được siêu lợi nhuận; là kim chỉ nam cho hoạt động quản trị chiến lược của doanh nghiệp trong nỗ lực tìm kiếm môi trường ngành thuận lợi, định vị phân khúc và điều tiết áp lực cạnh tranh thông qua tác động đến cấu trúc thị trường và hành vi của các đối thủ.

Lợi nhuận có nguồn gốc từ các nguồn lực

Nguồn: Grant (1991, trang 118)

Tuy nhiên, các nghiên cứu thực nghiệm chỉ ra rằng, doanh nghiệp chú ý đến sự khác biệt về tỉ suất lợi nhuận giữa các ngành hơn là sự khác biệt thuần túy giữa các ngành. Nhiều nguyên nhân có thể trích dẫn như xu hướng toàn cầu hóa, thay đổi công nghệ, sự đa dạng hóa của các doanh nghiệp vượt khỏi ranh giới ngành. Nói cách khác, lợi thế cạnh tranh được đánh giá là chìa khóa quan trọng tạo nên sự khác biệt về lợi nhuận giữa các doanh nghiệp; trong đó doanh nghiệp cần định vị nguồn lực để chọn lựa theo lợi thế khác biệt hóa hay lợi thế chi phí, chọn lựa quy mô thị trường gia nhập như thế nào. Lợi thế khác biệt hóa giúp doanh nghiệp tạo ra sản phẩm, dịch vụ có sự khác biệt so với đối thủ thông qua mở rộng kênh phân phối, mạng lưới dịch vụ, áp dụng công nghệ để khẳng định đặc tính nối trội, thương hiệu của sản phẩm. Ngược lại, lợi thế chi phí thích hợp với đơn vị doanh nghiệp có quy mô lớn với quy trình công nghệ hiện đại cho phép doanh nghiệp giảm chi phí trong quá trình hoạt động; sản xuất hàng hóa, cung ứng dịch phụ với chi phí thấp.

Theo nguồn gốc của nó, lợi nhuận được phân thành 4 loại.

Thứ nhất là lợi nhuận từ độc quyền được tạo ra từ vị thế độc quyền của doanh nghiệp trên thị trường. Không giống với thị trường cạnh tranh hoàn hảo, lợi nhuận độc quyền có thể đạt được trong dài hạn do không có sự gia nhập ngành của doanh nghiệp mới và doanh nghiệp có thể hạn chế có chủ định thành phẩm đầu ra.

Thứ hai, theo quan điểm của Ricardo, lợi nhuận có thể thu được từ khan hiếm. Nguồn lực của mỗi doanh nghiệp xét ở mức độ nhất định không phải lúc nào cũng ở trong trạng thái dồi dào; có những nguồn lực rất hữu hạn so với nhu cầu của con người trên thị trường. Khi doanh nghiệp tận dụng được sự vượt trội của nguồn lực khan hiếm vào việc sản xuất, kinh doanh những ngành nghề là lợi thế so sánh với đối thủ thay vì phân bổ nguồn lực khan hiếm vào tất cả các ngành nghề, lợi nhuận có thể được tạo ra cao hơn.

Thứ ba, theo Schupeter, lợi nhuận được sinh ra từ sáng tạo. Trong một thị trường luôn có các tiêu chuẩn thay đổi và biến động, doanh nghiệp nên áp dụng các thành tựu khoa học công nghệ, thực thi các chính sách nghiên cứu & phát triển… để có thể tạo ra và phát triển các nguồn lực mới đồng thời kết hợp sử dụng nguồn lực dưới nhiều hình thức từ đó gia tăng lợi nhuận đạt được từ việc sử dụng nguồn lưc. Đổi lại, khi có lợi nhuận, doanh nghiệp được tạo điều kiện cung cấp các nguồn lực để có vốn, mở rộng những thứ hiện có và sáng tạo những thứ chưa có.

Thứ tư, bán lợi nhuận được định nghĩa là sự khác biệt giữa giá trị đầu vào của nguồn lực và giá trị được tạo ra từ việc doanh nghiệp sử dụng nguồn lực đó. Khi doanh nghiệp có tính đặc thù cao với quyền sở hữu, kiểm soát nguồn lưc, khả năng để chuyển đôi nguồn lực cũng vì thế trở nên hạn chế hơn.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 373-377.

29 Th7 2020

14 Th11 2019

14 Th11 2019

14 Th11 2019

29 Th7 2020

4 Th2 2019