Thuyết hành vi doanh nghiệp

Quy trình ra quyết định (Decision-making process) của doanh nghiệp

Quá trình ra quyết định của doanh nghiệp chịu ảnh hưởng bởi nhiều yếu tố, Cyert và March (1963) phát triển bốn quy trình hành vi ra quyết định của doanh nghiệp, gồm:

(1) Giải quyết xung đột (Quasi resolution of conflict): Cyert và March (1963) cho rằng sự xung đột mục tiêu giữa các nhóm Nguồn: Cyert và March (1963, p.126)liên kết trong doanh nghiệp luôn tồn tại và phát triển. Xung đột có thể nảy sinh do một số nguyên nhân như thay đổi điều kiện môi trường; sự khác biệt giữa các mục tiêu cá nhân của nhà quản lý trong doanh nghiệp; và sự khác biệt giữa các mục tiêu quản lý cá nhân và các mục tiêu của nhiều bên liên quan khác của doanh nghiệp. Nguồn lực dự trữ cho phép tổ đáp ứng với các điều kiện môi trường khác nhau và sự khác biệt giữa các doanh nghiệp, cá nhân và mục tiêu của các bên liên quan. Ngoài ra, việc giải quyết xung đột mục tiêu không phải nhằm biến chúng thành một mục tiêu thống nhất mà cần phải hợp lý hoá các bộ phận trong doanh nghiệp và sắp xếp mục tiêu theo thứ tự ưu tiên để giải quyết xung đột này.

Hợp lý hoá bộ phận là khi doanh nghiệp được chia thành các phòng ban và các đơn vị, từng phòng ban và đơn vị phải đối mặt với các vấn đề riêng của bộ phận mình trên cơ sở mục tiêu riêng của phòng ban và đơn vị. Vì vậy, các phòng ban khác nhau đứng ở góc độ riêng của mình sẽ thấy mục tiêu và chiến lược của mình hợp lý. Kết quả là xuất hiện xung đột mục tiêu giữa các phòng ban trong doanh nghiệp. Để giải quyết xung đột về mục tiêu giữa các phòng ban và các thành phần bên ngoài doanh nghiệp mà vẫn đảm bảo sự hợp lý cục bộ, cần quan tâm đến hai vấn đề, cụ thể: nguyên tắc ra quyết định có thế chấp nhận và thứ tự ưu tiên các mục tiêu khác nhau. Nguyên tắc ra quyết định có thể chấp nhận có quan hệ mật thiết đến khả năng chấp nhận của doanh nghiệp về tính thống nhất trong phối hợp hành động. Nếu doanh nghiệp không yêu cầu cao về sự thống nhất phối hợp, mục tiêu của các bộ phận sẽ có sự khác biệt nhất định và doanh nghiệp có thể chấp nhận được. Vì vậy, nguyên tắc ra quyết định không tối ưu mà có thể chấp nhận được. Trong quá trình ra quyết định trong doanh nghiệp, có thể tồn tại sự hợp lý cục bộ giữa các phòng ban và đơn vị. Trong khi đó, thứ tự ưu tiên các mục tiêu khác nhau nghĩa là trong khoảng thời gian khác nhau, doanh nghiệp tập trung chú trọng các mục tiêu khác nhau của các phòng ban hoặc đơn vị khác nhau. Ví dụ, một doanh nghiệp ban đầu sẽ ưu tiên giải quyết mâu thuẫn về lượng sản phẩm sản xuất không đủ đáp ứng với yêu cầu thị trường, sau đó sẽ giải quyết vấn đề yêu cầu đa dạng hoá sản phẩm của khách hàng. Như vậy, sắp xếp thứ tự của các mục tiêu là một cách giải quyết vấn đề quan trọng.

(2) Né tránh rủi ro (uncertainty avoidance): Một giả định khác của thuyết hành vi doanh nghiệp liên quan đến việc né tránh rủi ro. Không chắc chắn là tình trạng bất kì doanh nghiệp nào cũng phải đối mặt khi ra quyết định. Các vấn đề như tình hình phát triển thị trường, thái độ của cổ đông, sự thay đổi luật pháp trong tương lai … đều làm cho các quyết định của doanh nghiệp đối mặt với sự không chắc chắn. Phần lớn các học thuyết liên quan đến việc ra quyết định của doanh nghiệp đều tập trung tìm hiểu cách thức để người ra quyết định có thể chắc chắn với các quyết định của mình trong hoàn cảnh không chắc chắn. Cyert và March (1963) nghiên cứu sử dụng các phương thức khác nhau để né tránh những vấn đề không chắc chắn. Họ sử dụng phương thức ra quyết định chú trọng vào những phản hồi của vấn đề trong giai đoạn ngắn để có những quyết định mang tính ngắn hạn. Bên cạnh đó, các tác giả cho rằng doanh nghiệp cần xem xét môi trường bên ngoài trong quá trình thoả thuận, đàm phán để né tránh sự không chắc chắn.

Đối với sự không chắc chắn trong nội bộ doanh nghiệp, các nhà ra quyết định có thể sử dụng các biện pháp tương tự để né tránh bởi một kế hoạch hoặc dự toán của doanh nghiệp có thể được xem như thoả ước của các bộ phận hoặc phòng ban trong doanh nghiệp. Ngoài ra, trong nội bộ doanh nghiệp, có thể căn cứ vào sự đồng thuận ổn định của doanh nghiệp để né tránh những bất định nội bộ.

(3) Giải quyết vấn đề (problemistic search): Khi tìm cách giải quyết vấn đề gặp phải, trước hết doanh nghiệp cần khai thác mô hình nhân quả đơn giản nhất. Khi mô hình đơn giản này không thể giải quyết được vấn đề, doanh nghiệp cần tìm mô hình phức tạp hơn để giải quyết. Trong quá trình tìm kiếm, doanh nghiệp cần chú ý tránh một số vấn đề. Cụ thể, doanh nghiệp không sử dụng kinh nghiệm và mục tiêu quá khứ để nhìn nhận vấn đề hiện tại nhằm tránh phản ánh không đúng tình hình thực tế. Bên cạnh đó, doanh nghiệp không để mong muốn cá nhân bị lẫn lộn với thực tiễn; đặc biệt không để những xung đột nội bộ khiến quá trình trao đổi thông tin bị sai lệch.

(4) Học hỏi tổ chức (organizational learning): Thuyết hành vi doanh nghiệp của Cyert và March (1963) cho rằng học hỏi trong doanh nghiệp là một tính năng của sự thích nghi doanh nghiệp bằng cách xem các doanh nghiệp là các “hệ thống học hỏi thích nghi”, trong đó hành vi là do thủ tuc, thói quen và học hỏi gia tăng. Lý thuyết học hỏi giải thích làm thế nào cá nhân, tổ chức của họ thu thập, xử lý, phân phối, tích hợp và xóa các thông tin liên kết chức năng. Một số giả định được đề xuất khi nghiên cứu vấn đề này, bao gồm học hỏi xảy ra trên nhiều cấp độ, xảy ra thông qua cơ chế học hỏi nhiều, học hỏi góp phần vào thành công của doanh nghiệp thông qua quá trình thích ứng và khai thác và tỷ lệ học có thể tác động tích cực và tiêu cực đến doanh nghiệp. Học hỏi trong doanh nghiệp tập trung nghiên cứu phương pháp, cách thức, nội dung, các tác động của việc học lên hiệu quả hoạt động, năng lực cạnh tranh của các doanh nghiệp. Học hỏi trong doanh nghiệp không đơn giản là các khóa huấn luyện kỹ năng mà tập trung xây dựng văn hóa học hỏi trong doanh nghiệp, văn hóa tự hoàn thiện, và ham thích sáng tạo.

Cyert và March (1963) cho rằng hành vi học hỏi của doanh nghiệp cũng cần thiết như học hỏi cá nhân, nhưng các doanh nghiệp lại thể hiện hành vi thích ứng theo thời gian. Cũng giống như sự thích ứng ở cấp độ cá nhân phụ thuộc vào các hiện tượng sinh lý của con người, thích ứng của doanh nghiệp thông qua các thành viên cá nhân. Học hỏi của tổ chức bao gồm hai cấp, cụ thể: thay đổi theo chiều rộng (incremental change) và thay đổi theo chiều sâu (radical change). Đối với thay đổi về chiều rộng, Cyert và March (1963) xem việc học tập của tổ chức là sự gia tăng về chiều rộng. Quá trình này được gọi là học tập thích nghi. Học hỏi của doanh nghiệp thể hiện trong quá trình ra quyết định gồm: học hỏi trong quá trình thiết lập mục tiêu, quá trình ra quyết định hay quá trình điều chỉnh mục tiêu … Học hỏi của doanh nghiệp đầu tiên chú trọng việc học của nhóm, của phòng ban của các đơn vị trong doanh nghiệp, thứ hai chú trọng vào cấp độ học hỏi của toàn doanh nghiệp, thứ ba cấp độ học hỏi ngoài doanh nghiệp. Đối với thay đổi về chiều sâu, học tập là quá trình làm thay đổi nền tảng tri thức của doanh nghiệp. Đây được gọi là quá trình học tập sáng tạo. Không giống như học tập thích nghi, học tập sáng tạo đòi hỏi doanh nghiệp có cách nhìn mới về thế giới, hiểu nhiều hơn về khách hàng và hiểu cách nào để quản lý kinh doanh tốt hơn. Theo nhận xét của nhiều học giả, doanh nghiệp thường thất bại ở học tập cấp cao. Nghĩa là doanh nghiệp thường chỉ thành công khi học tập thu nhận tri thức thích nghi và thất bại khi học tập thu nhận tri thức sáng tạo. Tuy nhiên, đây mới chỉ là những nhận định mang tính định tính.

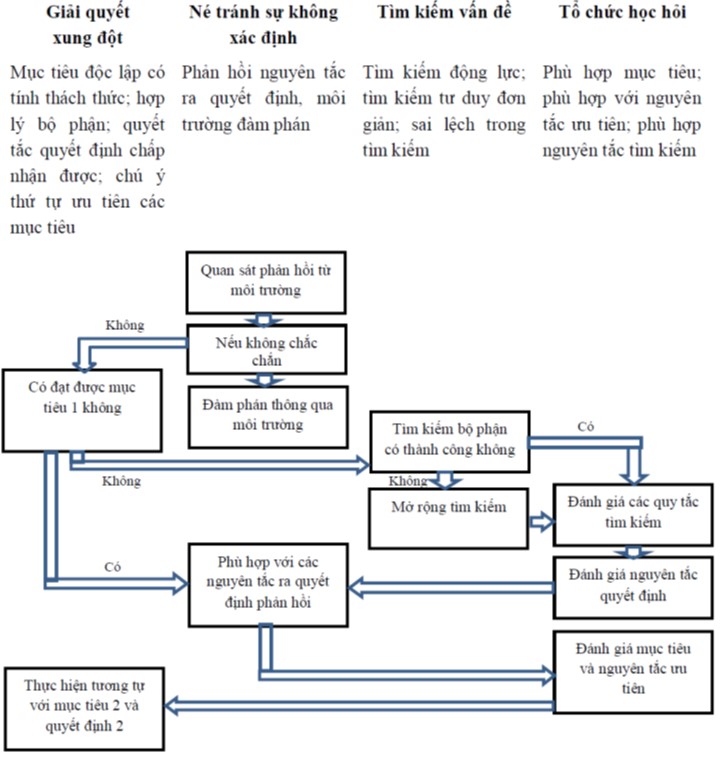

Cấu trúc cơ bản của quy trình hanh vi ra quyết định của doanh nghiệp cụ thể như sau:

Quy trình hành vi ra quyết định của doanh nghiệp

Nguồn: Cyert và March (1963, tr.126)

Quá trình ra quyết định của doanh nghiệp bắt đầu tại thời điểm doanh nghiệp nhận phản hồi về các quyết định trong quá khứ. Do quá trình ra quyết định liên tục, thời điểm bắt đầu quá trình ra quyết định cũng mang tính chất liên tục. Quy trình trên cho biết trình tự các bước ra quyết định đối với một quyết định cụ thể và mục tiêu cụ thể của một tiểu đơn vị (phòng ban) trong doanh nghiệp. Các quyết định khác của các tiểu đơn vị khác phục vụ các mục tiêu khác sẽ được thực hiện song song với quyết định này. Các kết nối lỏng lẻo giữa các tiểu đơn vị và các quyết định được đảm bảo bởi phản hồi về môi trường và bằng cách mở rộng tìm kiếm.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 108-113.

11 Th11 2019

11 Th11 2019

4 Th2 2019

11 Th11 2019