Học thuyết ra quyết định

Quy trình ra quyết định tư duy (Rational-Comprehensive method) và quyết định ở các cấp quản lý trong doanh nghiệp

1. Quy trình ra quyết định tư duy của Simon

Theo quy trình ra quyết định tư duy (Rational-Comprehensive method) của Simon (1960), mọi tiến trình ra quyết định đều phải qua bốn giai đoạn gồm tư duy, thiết lập và lựa chọn (three-phase model of intelligence, design, and choice). Mô hình này được các nghiên cứu sau đó phát triển thêm giai đoạn thứ tư thường gọi là giai đoạn thực hiện (implementation phase) hay kiểm duyệt lại (review phase) (Simon, 1977). Cụ thể:

- Giai đoạn tư duy (Intelligence Phase) nhằm tìm kiếm, xác định và nhận biết vấn đề hay tình trạng cần phải ra quyết định. Đây còn được gọi là giai đoạn “quyết định làm gì” (deciding what to decide) và căn cứ trên các yếu tố sau: so sánh với những hoạt động trong quá khứ, với các mục tiêu theo đuổi và hiệu năng của các nhà đại diện khác;

- Giai đoạn thiết kế (Design Phase) nhằm xây dựng các giải pháp dự kiến (a possible solution) căn cứ vào lượng thông tin thu thập được. Đây là giai đoạn có thể phải đầu tư lớn vào việc thu thập thông tin và nghiên cứu các lựa chọn;

- Giai đoạn lựa chọn (Choice Phase): chọn một giải pháp thỏa mãn hoặc quay lại các bước 1 hay 2 nếu giải pháp thỏa mãn chưa tìm thấy; kết quả cuối cùng của giai đoạn này là quyết định được ra. Đây là giai đoạn quan trọng và khó khăn nhất khi người ra quyết định phải đối diện với các vấn đề sau:

- Nhiều ưu đãi (multipreference): kết quả cuối cùng được đánh giá theo nhiều tiêu chí, vốn thường không phải tất cả đều có thể so sánh hay tương đồng với nhau được.

- Không chắc chắn (uncertainty): kết quả cuối cùng là không chắc chắn trong nhiều trường hợp và chỉ có thể gán chỗ mối giả định một xác suất thành công nào đó.

- Mâu thuẫn lợi ích (conflicting interests) giữa các thành viên và các nhóm trong doanh nghiệp; vốn thường có các ưu thích, tham vọng và kỳ vọng khác nhau.

- Kiểm soát (control): là năng lực quản lý hoạt động hay kh triển khai giải pháp khi đã chọn giải pháp đó.

- Ra quyết nhóm (team decision making): Nhiều quyết định trong doanh nghiệp được thông qua theo nhóm nhiều hơn là bởi các cá nhân; do đó quy trình ra quyết đinh sẽ gặp khó khăn khi phải thỏa mãn tất cả hoặc hầu hết các thành viên nhóm.

- Giai đoạn thực hiện và kiểm duyệt lại (Review / Implementation phase): Trên cơ sở các phản hồi từ kết quả của quyết định, người ra quyết định kiểm tra lai quy trình đã được thực hiện tốt hay chưa. Mỗi khác biệt hay chênh lệch so sánh so với quy trình ban đầu sẽ trở thành cơ sở cho giai đoạn tư duy trong các quyết định tương lai.

Quy trình ra quyết định tư duy

Các quyết định được ra một cách thường xuyên tới mọi cấp bậc trong doanh nghiệp. Các cấp náy xác định tiếp mức độ tự chủ của người ra quyết định.

2. Các quyết định của ban lãnh đạo

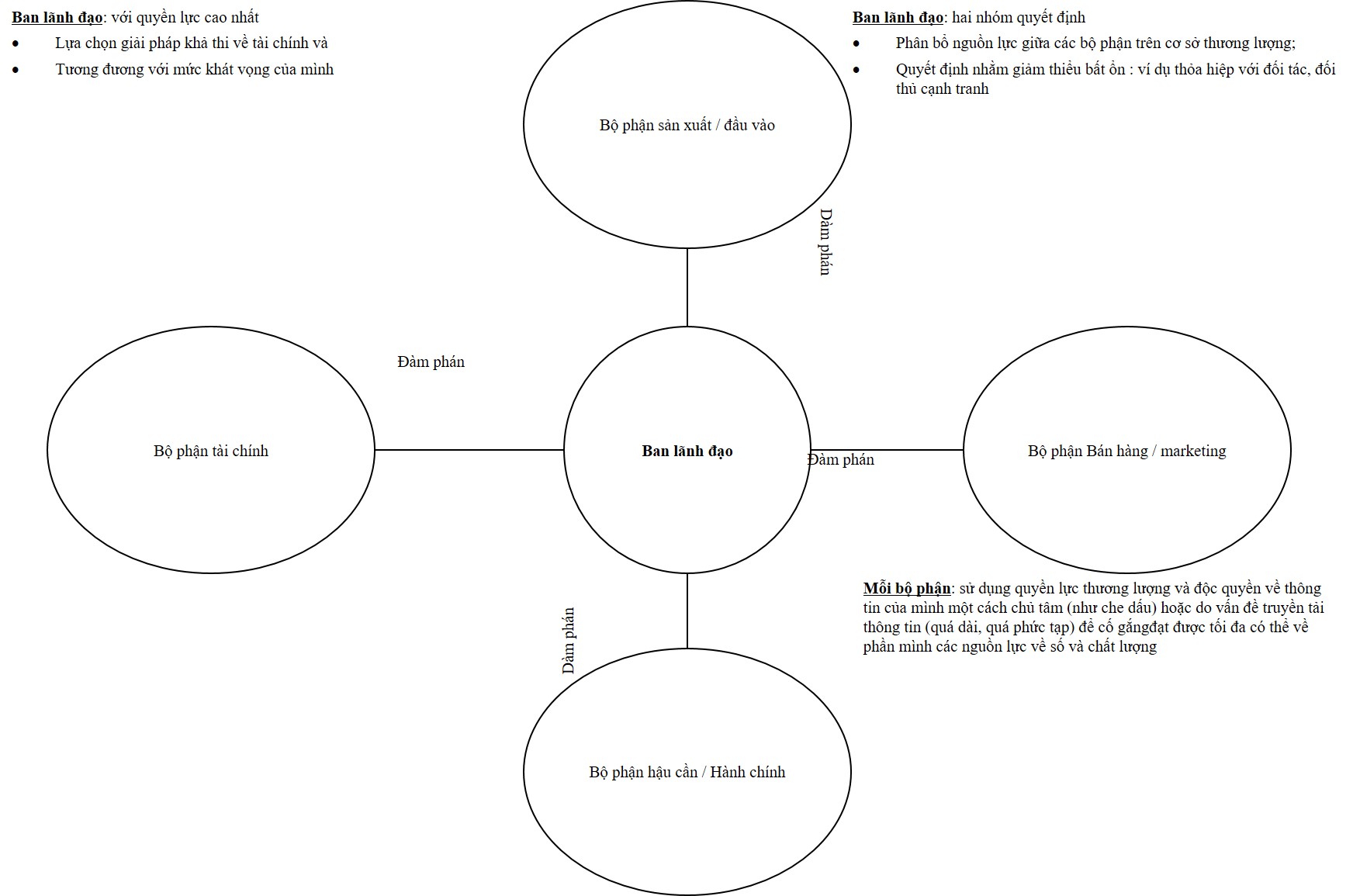

Cao nhất trong doanh nghiệp (first-level management), các nhà lãnh đạo, những người có mức độ tự chủ lớn, thường ra các quyết định được kế hoạch hóa (programmed decisions) trên cơ sở nguyên tắc thỏa mãn (Kœnig, 1998). Không có thời gian tính toán phân tích, không có khả năng dự kiến tất cả các trường hợp để chọn lựa, họ sẽ chọn giải pháp khả thi về mặt tài chính và có thể tương ứng với các yêu cầu xác định theo mức khát vọng của họ.

Trong bất kỳ cấu trúc doanh nghiệp nào, ban lãnh đạo thường ra hai loại quyết đinh sau:

- Quyết định phân phối các nguồn lực giữa các bộ phận thông qua thương thảo với phụ trách các bộ phận này. Những người phụ trách này, sử dụng quyền lực thương lượng và sự độc quyền thông tin của minh, luôn cố gắng đạt được phần chia nguồn lực cao nhất có thể nhằm đảm bảo cho mình lượng nguồn lực đầy đủ và thuận lợi nhất có thể, để tăng mức độ khả thi đạt được các mục tiêu của chính bộ phận mình mà không phải quá nỗ lực hay mất công sức đầu tư tìm kiếm giải pháp. Sự cạnh tranh này chính là nguồn gốc của những mâu thuẫn nội bộ (internal conflicts) trong doanh nghiệp, giữa các bộ phận, và chi tiết hơn giữa các cá nhân ở các bộ phận khác nhau và trong chính một bộ phận về các vấn đề tương tự khi phân bổ chi tiết nguồn lực đến các cá nhân.

Thẩm quyền ra quyết định của các bộ phận trong doanh nghiệp

Thông tin có thể bị bóp méo, sai lệch hoặc bị che dấu (1) một cách có chủ ý bởi người đại diện nhằm làm nổi bật các thông tin có lợi cho họ hoặc (2) do vấn đề về đường truyền thông tin quá dài hoặc không chính xác. Hệ thống chia sẻ lợi nhuận có thể khiến các nhà phụ trách các bộ phận tính thêm vào mục tiêu cụ thể về lợi nhuận và cung cấp các thông tin cần thiết cho việc phân phối các nguồn lực một cách hiệu quả.

- Các quyết định nhằm giảm thiểu bất ổn (uncertainties). Ban lãnh đạo phải đối mặt với các bất ổn từ cạnh tranh, từ những biến động của môi trường và tìm kiếm giải pháp tạo sự linh động cho doanh nghiệp. Họ quyết định, ví dụ : thỏa hiệp ngầm với các đối thủ cạnh tranh về phân chi thị phần, vùng, giá, chất lượng …, hay quyết định đa dạng hóa nhằm giảm các rủi ro do thay đổi thị hiếu của người tiêu dùng.

3. Quyết định tại các cấp khác

Các quyết định, được ra ở các cấp quản lý trung gian và thấp, có mức độ tự chủ ít hơn với ban lãnh đạo; và càng xuống cấp dưới thì mức độ tự chủ càng hạn chế. Doanh nghiệp thường xây dựng các khung ngân sách cấp cho các bộ phận khác nhau và theo các mục tiêu tổng hợp do ban lãnh đạo xác định. Các cấp cũng bị ràng buộc nhiều hay ít hơn tùy theo mức tập trung (centralization) của doanh nghiệp.

Các quyết định, được ra ở các cấp quản lý trung gian và thấp, thường là các quyết định không được kế hoạch hóa (nonprogrammed decissions), nhưng cũng có thể là các quyết định được kế hoạch hóa (programmed decissions) được ủy quyền xuống dưới hoặc được tự động hóa theo các thông lệ vận hành (organizational routines). Các quyết định theo thông lệ vặn hành (orgniazational routines) được xác định cụ thể để phân rõ hoạt động của một bộ phận cần thực hiện hàng ngày. Các quyết định này thường lập lại các quyết định trước đã được thỏa mãn một vài mục tiêu, và để dự kiến những sự việc mới nếu các mục tiêu chưa đạt được ở các quyết định trước. Chúng thường được cụ thể hóa qua các thủ tục nghiệp vụ chuẩn (standard operational procedures), như quyết định thay đổi giá nếu bán hàng không mang lại lợi nhuận kỳ vọng trong một khoảng thời gian nào đó.

4. Lựa chọn không quyết định, quyết định không lựa chọn và không ra quyết định

Cách tiếp cận chính trị đặt ra vấn đề về “lựa chọn không quyết định – choice without decision” (Salancik và Brindle, 1997), “quyết định không lựa chọn – decision without choice” (Salancik và Brindle, 1997), và “không ra quyết định – non-decision” (Bachrach và Baratz, 1962). Những mặt ẩn ý này vẫn góp phần đáng kể vào quyết định của doanh nghiệp, thể thiện sử dụng quyền lực tinh tế, và ngược lại có thể nhìn thấy rất rõ khi áp dụng trong các xung đột, góp phần vào một cấu trúc dài hạn cán cân quyền lực trong doanh nghiệp.

“Lựa chọn không quyết định” xảy ra trong những tình huống mà người ra quyết định về mặt lý thuyết có thể xem xét một vài khả năng nhưng thực tế lại không được tự do lựa chọn. Ví dụ, bị hạn chế bởi sự lựa chọn trước đó, gọi là các “tiền lệ”; hoặc bị chi phối bởi các nghĩa vụ và kỳ vọng đối với vai trò của người ra quyết định. Tư tưởng và định nghĩa về vai trò tổ chức như một sự kiểm soát xã hội vô hình đè nặng lên các quyết định. Họ cũng có thể bị buộc phải làm theo các quy trình nhất định do người khác đặt ra.

“Quyết định không lựa chọn” là những tình huống mà người ra quyết định được thuyết phục để chỉ có một sự lựa chọn có sẵn. Những tình huống này thường là việc thực hiện để đạt được mục đích. Ví dụ, người ta có thể vào một căn phòng bằng cửa chính, nhưng trong một số trường hợp, cũng có thể vào bằng cửa sổ. Hay như những nhà sản xuất ô tô Mỹ, trong những năm 70, thậm chí không khuyến khích người tiêu dùng muốn một cái gì đó lớn hơn ngoài “xe hơi Mỹ”. Những người đưa ra quyết định mà không lựa chọn được thuyết phục rằng không còn cách nào khác hơn để thỏa mãn nhu cầu của họ. Mặc dù ảnh hưởng của lối tư duy hạn chế, vấn đề không phải là hạn chế tìm kiếm lựa chọn thay thế mà nghĩ rằng những lựa chọn này thậm chí không thể tưởng tượng.

Cuối cùng, “không ra quyết định” khi không thể quyết định về một vấn đề nào đó, vì còn quá nhiều tranh cãi và không thể chấp nhận trong văn hóa doanh nghiệp, vv … Các vấn đề này được để lại một bên hoặc xóa bỏ. Các quyết định hàng ngày chỉ là những mặt có thể nhìn thấy, nổi lên, chính thức, là phần nổi của tảng băng. Việc không ra quyết định là phần quyết định thực sự của doanh nghiệp, tạo ra những xung đột tiềm ẩn và sâu bên trong nó, tạo nên những vùng liên quan hoặc không liên quan tới quyết định này. Vấn đề, về mặt phương pháp, là nhận diện được việc không ra quyết định. Mặc dù Bachrach và Baratz (1962) lập luận rằng việc không ra quyết định bắt nguồn từ thái độ quan sát được và đặc biệt là trong các cuộc xung đột dẫn đến đóng lại một vài vùng quyết định, các nhà nghiên cứu đã gặp nhiều khó khăn khi cố tìm ra theo kinh nghiệm việc không ra quyết định.

Nguồn: Phan Thanh Tú, Vũ Mạnh Chiến, Phạm Văn Kiệm, Lưu Đức Tuyến, Nguyễn Thị Hồng Nga (2018), Học Thuyết Doanh Nghiệp, NXB Lao Động – Xã Hội, trang 261-266.

13 Th11 2019

13 Th11 2019

4 Th2 2019

13 Th11 2019

13 Th11 2019

13 Th11 2019